Kredit- und Debitkarten: Das vermeintlich günstige «Plastikgeld» hat viele Pferdefüsse Der Konkurrenzkampf unter den Kredit- und Debitkarten-Anbietern wird intensiver, die Kosten sinken aber nicht. Ausser bei den Ausgabekosten für Debitkarten muss das den Anwender nicht kümmern – der Handel muss diese berappen.

Der Konkurrenzkampf unter den Kredit- und Debitkarten-Anbietern wird intensiver, die Kosten sinken aber nicht. Ausser bei den Ausgabekosten für Debitkarten muss das den Anwender nicht kümmern – der Handel muss diese berappen.

«Wollen sie diese Kaufsumme mit Ratenzahlungen begleichen?» Diese Frage seiner Hausbank erstaunte Kunde J. A. aus Zürich doch einigermassen. Er hatte beim Grosshändler ein Notebook mit der Kreditkarte bezahlt. J. A. ging davon aus, dass die Schuld wie bisher getilgt wird, denn er verfügt über genug Guthaben auf dem Konto.

«Ein Mitarbeiter hat eine ähnliche Beobachtung gemacht: Immer wenn er etwas mit Karte einkauft, dessen Wert einige hundert Franken übersteigt, zum Beispiel eine Brille für 450 Franken, erhält er sofort eine SMS von seinem Kreditkarten-Anbieter, der ihm anbietet, dass er seinen Einkauf bequem in Raten zahlen könne – er müsse dafür nur eine SMS schicken», sagt Benjamin Manz, Geschäftsführer von Moneyland.

Ratenzahlungen sind teuer

Dies offerieren die Kreditkartenherausgeber aber nicht aus Fürsorge, weil sie verhindern wollen, dass ihre Kunden in Liquiditätsschwierigkeiten geraten. Es ist ein lukratives Geschäft: Für die ausstehende Schuld wird ein Jahreszins von 12 Prozent belastet. Das ist laut Gesetz der maximal zulässige Schuldzins.

«Die Kreditkartenherausgeber haben während der Corona-Pandemie deutlich weniger verdient», sagt Stephan Lohnert vom Bankenberatungsunternehmen Capco. So seien die Händlergebühren stark zurückgegangen, und insbesondere das lukrative Fremdwährungsgeschäft mit Auslandtransaktionen sei weggebrochen. Auch die Konkurrenz durch die Neobanken und deren Kartengeschäfte – etwa N26 und Revolut – setzen den hiesigen Anbietern zu.

«Der Konsumentenschutz weist darauf hin, dass Teilzahlungen für den Konsumenten mit hohen Kosten verbunden sind», sagt Lohnert. Diese Möglichkeit zur Ratenzahlung von Kreditkartenschulden ist nicht neu – sie ist so alt wie das «Plastikgeld». Die Herausgeber hätte diese auch eingesetzt, um ihre Kundschaft zu segmentieren, sagt Lohnert. So wurde dies primär im unteren Preissegment angeboten, bei Premiumkarten dagegen nicht.

Der Wettbewerb spiele in der Schweiz zwar im Kreditkartenbereich, allerdings «nicht wie geschmiert», sagt Manz. Vielen sei es zu mühsam, sich zu informieren und zum günstigsten Bank-Angebot zu wechseln. Moneyland sehe aber eine Tendenz, dass sich das langsam, aber sicher ändere. Es brauche in der Schweiz einfach etwas mehr Zeit als in anderen Märkten. «Die Schweiz ist bekannt für tiefe Wechselquoten», sagt der Moneyland-Chef.

Positionierung gegenüber Klarna & Co.

Die Kreditkarten-Herausgeber, die Teilzahlungslösungen anbieten, setzen in der Schweiz auf den Faktor Bequemlichkeit. Viele Kunden wollten ihre Liquidität für Notfälle nicht voll ausschöpfen und wählen deshalb diese Option. Das sei in gewissen Ländern doch exzessiver, sagt Lohnert: «In Grossbritannien gibt es eine Schicht von Konsumenten, die ihr Leben mit Teilzahlungen finanziert.» Vor diesem Hintergrund ist auch der Aufstieg von sogenannten «Buy now pay later»-Anbietern (BNPL) in diesen Ländern besser zu verstehen.

In den vergangenen Monaten haben auch erste BNPL-Dienstleister in der Schweiz begonnen, kräftig die Werbetrommel zur rühren – allen voran die schwedische Klarna. Der Markterfolg ist noch überschaubar. Bereiten sich die Banken mit ihren Teilzahlungsmodellen aber bereits auf die Auseinandersetzung mit diesen Fintech-Unternehmen vor? Er glaube, dass einige Banken genau prüfen würden, welche Angebote sie im Kampf mit den BNPL-Anbietern ins Feld führen können, sagt Lohnert.

Ein kleiner, teurer Markt

«Zwar ist das Teilzahlungsgeschäft bei der Kreditkarte viel teurer als BNPL-Modelle», fügt er an. Dem Konsumenten falle dies kaum auf, da es ja nicht um Jahre, sondern um Monate gehe, und für einen Monat belaufe sich der Zinssatz auf 1 Prozent. Das sei für viele Schweizer vernachlässigbar. «Der eigentliche BNPL-Trend ist bei Schweizer Konsumenten und den Händlern noch kein grosses Thema», sagt auch Manz. Allerdings sei es in den Medien bereits zum Thema gemacht worden. Es dürfte nach seiner Ansicht in der Schweiz noch eine Weile dauern, bis Klarna-Modelle eine grössere Verbreitung finden.

Die Schweiz sei für Kartenanbieter wegen der eigenen Währung und der Kleinheit des Marktes ein im Vergleich mit anderen Ländern spezieller Markt. «Mastercard und Visa haben im Kreditkartengeschäft eine Quasi-Monopolstellung und können mit entsprechend hohen Margen aufwarten», sagt Lohnert. Die Kosten für die Transaktionen trägt der Händler, bei Kartenzahlungen sind diese reguliert. Die starke Stellung von Visa und Mastercard schwächt jedoch die ökonomische Perspektive der Kreditkartenherausgeber.

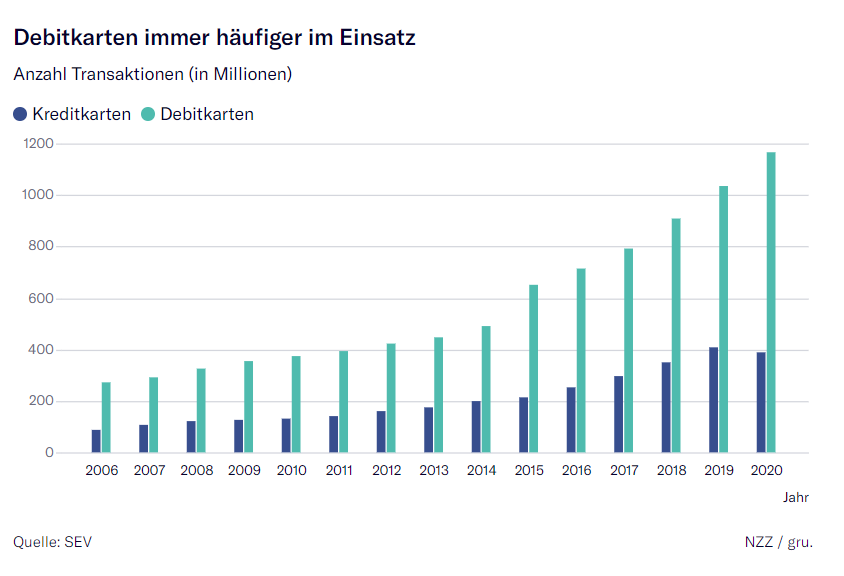

Debitkarte als Maestro-Ersatz

In der Schweiz waren Ende 2020 rund sieben Millionen sogenannte Maestro-Karten auf dem Markt, mit denen vielerorts bargeldlos bezahlt werden kann. Seit Anfang 2021 werden diese Karten von den Banken durch modernere Debitkarten ersetzt. Das neue Plastikgeld kann man im Internet verwenden, und gewisse Herausgeber erlauben auch, dass es im Handy hinterlegt wird. Im Unterschied zu Maestro-Karten wird bei den neuen Debitkarten vom Herausgeber eine sogenannte «Interchange Fee» erhoben, die dem Händler verrechnet und an die Karten ausgebende Bank weitergeleitet wird.

Die neue Kartengeneration hat im Handel bei kleinen und mittleren Unternehmen zu einem Gebührenanstieg geführt – was wiederum Proteste beim Gewerbe auslöste. Je mehr die Kunden diese neue Debitkarte einsetzen, desto weniger bleibt in der Kasse. Mittlerweile haben die KMU diese bittere Pille geschluckt. Doch mit der Einführung der neuen Debitkarten zahlen auch die Kunden mehr. Zahlreiche Banken haben den Wechsel genutzt und mit den neu eingeführten Debit-Karten die Jahresgebühr erhöht. Bei den meisten Instituten beläuft sich diese Gebühr für die neu eingeführten Debitkarten mittlerweile auf 50 Franken.

Historischer Fehler wird korrigiert

Man könnte nun unterstellen, dass die Kartenherausgeber auf die Debitkarte setzen, weil diese weniger streng reguliert wird, sagt Lohnert. Zudem fliessen die Einnahmen aus Debitkarten direkt an die Herausgeber, während bei Kreditkarten ein Teil bei den Herausgeberorganisationen wie Viseca oder Swisscard hängen bleibt. Der Wettbewerb spiele aber auch bei den Debitkarten, und die Kosten würden nicht überborden. Zudem wolle keine Partei, dass der Gesetzgeber neue Regeln aufstelle und die Gebühren festlege.

«Die kostenlose Karte ist historisch bedingt», sagt der Capco-Experte. Als die sogenannte Maestro-Karte eingeführt wurde, entlasteten die Banken dadurch den Bankschalter und übernahmen dafür die Kosten des Kartenbetriebs. Das werde nun rückgängig gemacht. Herausgeber, die noch kostenlose Karten an die Kunden ausgeben würden, subventionierten diese, denn allein die Karte selbst koste zwischen fünf und zehn Franken.

Kreditkarten unterscheiden sich von den neuen Debitkarten mittlerweile nur noch durch die Teilzahlungsoption und gewisse Versicherungsleistungen. Die Banken setzten die Kreditkarte bei Kunden vor allem als Statussymbol ein. Gewisse Geschäfte wie das Mieten von Autos oder das Buchen von Hotels sind aber nach wie vor oft nur mit Kreditkarten möglich. Diese sind auch mit ausgeklügelten Systemen besser gegen Missbrauch geschützt. Es gibt Kreditkartenanbieter, die als Strategie haben, dass ihre Karte «die Nummer eins im Portemonnaie wird» und wenn immer möglich verwendet wird. Für den Konsumenten ist es kostentechnisch meist egal, wie er zahlt. Die Gebühren der Transaktion trägt der Händler.