Sollen Unternehmen treue Aktionäre gegenüber «Spekulanten» bevorzugen dürfen? Der Bundesrat findet: Nein Das Kurzfristdenken an der Börse schade der langfristigen Entwicklung von Unternehmen, heisst es oft. Das Problem dürfte allerdings überschätzt werden.

Das Kurzfristdenken an der Börse schade der langfristigen Entwicklung von Unternehmen, heisst es oft. Das Problem dürfte allerdings überschätzt werden.

Langfristig denkende Investoren sind gut, am schnellen Gewinn interessierte «Spekulanten» sind schlecht. Das sagt zumindest das Bauchgefühl. Entsprechend sympathisch tönt die Idee hinter der Loyalitätsaktie: Im Obligationenrecht soll festgeschrieben werden, dass Unternehmen künftig treue Aktionäre belohnen dürfen. Wer während mehr als zweier Jahre mit Stimmrecht im Aktienbuch eingetragen ist, soll von gewissen Privilegien profitieren können. Ein Entwurf des Nationalrats, der es nicht in die 2020 beschlossene Aktienrechtsrevision schaffte, sah folgende Möglichkeiten vor:

- einen Bonus von bis zu 20 Prozent bei der Dividendenzahlung

- einen Rabatt von maximal 20 Prozent beim Bezug neu ausgegebener Aktien

- ein bis zu 20 Prozent grösseres Bezugsrecht bei einer Kapitalerhöhung

Was ist von der Idee zu halten? Aus ökonomischer Sicht liegt die Schädlichkeit von «short-termism» – das Abzielen von Aktionären auf kurzfristige Gewinne – nicht auf der Hand.

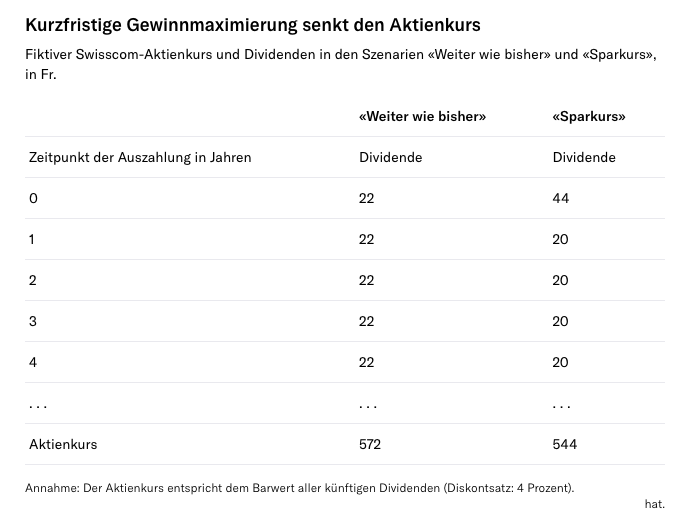

Ein fiktives Sparprogramm bei Swisscom

Dazu ein stark vereinfachtes, aber illustratives Gedankenspiel: Swisscom zahlt den Aktionären seit über einer Dekade jährlich eine Dividende von 22 Franken pro Aktie. Gingen die Anleger davon aus, dass dies bis in alle Ewigkeit so weitergeht, läge der faire Aktienkurs des Telekomunternehmens unmittelbar vor der Dividendenausschüttung bei 572 Franken (zu den Details des Rechenbeispiels siehe Kasten weiter unten).

Nun stelle man sich vor, Swisscom verkündete unter dem Druck aktivistischer Investoren überraschend einen radikalen Sparkurs. Dank «Effizienzsteigerungen» – also Entlassungen und weniger Investitionen – könne das Unternehmen die morgen auszubezahlende Dividende auf 44 Franken pro Aktie verdoppeln.

Weil der Einschnitt die Gewinnaussichten des Unternehmens mittelfristig eintrübe, müsse die Dividende in den Folgejahren «moderat» gekürzt werden. Die Aktionäre müssten künftig mit 20 statt den bisher üblichen 22 Franken pro Aktie vorliebnehmen. Würden die aktivistischen Investoren jubeln? Mitnichten.

Der Kurs der Swisscom-Aktie bräche umgehend um 5 Prozent auf 544 Franken ein. Der Grund: Die zusätzlichen Einnahmen aus der Sonderdividende (+22 Franken) fielen geringer aus als der langfristige finanzielle Schaden, den das Sparprogramm pro Aktie anrichtete (–50 Franken). Der Wert des Unternehmens und der Aktienkurs würden unter dem Strich sinken (–28 Franken). Daran hätte – unabhängig vom Anlagehorizont – kein Aktionär ein Interesse.

Die Realität ist komplizierter

Das Gedankenspiel zeigt, dass von der Haltedauer eine Aktie keine voreiligen Schlüsse auf die Interessen von Investoren gezogen werden sollten. Natürlich entspricht das klinische Rechenbeispiel nicht der Realität. Ob und wie stark sich heutige Kostensenkungen auf die künftigen Gewinne auswirken, können selbst professionelle Analytiker in der Praxis kaum beurteilen. Das kommt Kaffeesatzlesen gleich. Die Konzernleitung hat zudem einen Informationsvorsprung. Mit Blick auf ein Vergütungssystem, das kurzfristige Erfolge belohnt, könnte sie Investoren hinters Licht führen.

So könnte der fiktive Swisscom-Chef in unserem Beispiel wider besseres Wissen behaupten, dass sich die Auszahlung der Sonderdividende von 44 Franken nicht negativ auf das langfristige Gewinnpotenzial des Unternehmens auswirken werde. Kauften ihm dies die Marktteilnehmer ab, würde der Aktienkurs um 4 Prozent hochschiessen – obwohl er eigentlich sinken müsste. Davon profitierten «Spekulanten», die ihre Aktien rasch abstossen. Verlieren würden hingegen langfristig orientierte Investoren. Irgendwann käme die Wahrheit nämlich ans Licht. Das aus langfristiger Perspektive unsinnige Sparprogramm würde sich in einem niedrigeren Aktienkurs niederschlagen.

Eine Lösung für ein Problem, das nicht existiert?

«Short-termism» kann also tatsächlich problematisch sein. Die These, wonach bemitleidenswerte Manager von «der Börse» quasi gezwungen würden, nur noch von Quartal zu Quartal zu denken, steht jedoch auf wackeligem Fundament. Möglicherweise ist die Loyalitätsaktie eine Lösung für ein Problem, das gar nicht existiert.

Im Zuge der vor drei Jahren beschlossenen Aktienrechtsreform hatte sich der Nationalrat dennoch dafür ausgesprochen. Der Ständerat wehrte sich allerdings dagegen. Um die Revision in trockene Tücher zu bringen, wurde der Streitpunkt im Rahmen der Einigungskonferenz ausgeklammert. Es wurde entschieden, dass der Bundesrat zunächst die Auswirkungen von Loyalitätsaktien aufzeigen soll, bevor diese ins Gesetz aufgenommen werden. Am vergangenen Mittwoch hat die Regierung nun einen Bericht veröffentlicht. Darin rät sie dem Parlament davon ab, eine Rechtsgrundlage für Loyalitätsaktien zu schaffen.

«Problem ist in Studien klar belegt»

Wie kommt der Bundesrat zu dieser Empfehlung? Aus einer vom Bund bestellten Untersuchung, die das Beratungsbüro BSS verfasst hat, lässt sich diese nicht direkt ableiten. Die Diagnose der Ökonomen lautet: «Das Problem des ‹short-termism› ist in der Theorie plausibel dargelegt und in empirischen Studien klar belegt.»

So gebe es beispielsweise Anzeichen dafür, dass Unternehmen mit einem hohen Anteil kurzfristig orientierter Aktionäre tendenziell mehr Geld für Dividendenausschüttungen oder Aktienrückkäufe statt produktivitätssteigernde Investitionen verwendeten. Die Autoren leiten daraus grundsätzlich einen Bedarf für staatliches Handeln ab. Dieser sei aber weder besonders gross noch dringlich.

Laut der Studie dürfte nur eine überschaubare Zahl von Firmen Loyalitätsaktien in ihre Statuten aufnehmen. Für Unternehmen wie Credit Suisse oder Novartis, deren Wertpapiere auch an ausländischen Börsen kotiert sind, wäre das aus rechtlichen Gründen keine Option. An den meisten Börsenstandorten sind Loyalitätsaktien nicht erlaubt. Zudem pochen Stimmrechtsvertreter in der Regel auf das Prinzip «eine Aktie, eine Stimme». Glass Lewis hat sich öffentlich gegen Loyalitätsaktien ausgesprochen.

Schliesslich dürften ausgerechnet jene Unternehmen, die einen hohen Anteil an kurzfristig orientierten Investoren aufweisen, beim Versuch scheitern, Privilegien für treue Aktionäre einzuführen. Für diese wäre es besonders schwierig, die notwendigen Mehrheiten für eine Statutenänderung zu erreichen.

In Frankreich und Italien ein Ladenhüter

Tatsächlich scheint die Loyalitätsaktie in Ländern, die sie eingeführt haben, so etwas wie ein Ladenhüter zu sein. So hätten etwa in Frankreich oder Italien die Unternehmen die Möglichkeit, treue Aktionäre mit einer höheren Dividende zu belohnen. Gemäss einem Gutachten der Freiburger Rechtsprofessorin Isabelle Chabloz Waidacher macht allerdings kaum jemand Gebrauch davon. Ihres Wissens nutzten in Frankreich nur gerade sechs und in Italien gar kein börsenkotiertes Unternehmen die Möglichkeit.

Selbst wenn in der Schweiz ein Loyalitätsaktien-Boom ausbräche, wäre dessen Wirkung laut der BSS-Studie vermutlich gering. Wer eine Wette auf kurzfristige Kursschwankungen einer Aktie erwägt, für den fallen Privilegien bei einer Haltedauer ab zwei Jahren kaum ins Gewicht. Entsprechend würden «Spekulanten» ihr Verhalten kaum ändern.

Die Anlageentscheide langfristig orientierter institutioneller Anleger mag ein solches Zückerchen schon eher beeinflussen. Diese könnten vermehrt in Wertpapiere von Unternehmen mit Loyalitätsaktien investieren. Diese Umschichtung in den Portfolios geschähe allerdings auf Kosten der Firmen ohne Treueprämien. Aus volkswirtschaftlicher Perspektive käme das Resultat deshalb wohl annähernd einem Nullsummenspiel gleich.

Bitte Gesetzgebungsmaschinerie nicht anwerfen

Die Einführung von Loyalitätsaktien könnte zudem Kleinaktionären schaden. Vor allem die Privilegien bei einer Kapitalerhöhung bergen ein Missbrauchspotenzial. Grossaktionäre könnten diese nutzen, um ihren Einfluss auf das Unternehmen auszuweiten. Schlimmstenfalls würden die Anteile von Kleinaktionären dadurch stark verwässert.

Um den möglichen Kollateralschaden von Loyalitätsaktien einzudämmen, schlagen die Ökonomen von BSS eine Art Sicherheitsriegel vor. Das Obligationenrecht könnte etwa vorsehen, dass nur Aktionäre mit einem Anteil bis zu 0,5 Prozent von Treueprämien profitieren dürfen. Allerdings würde dadurch der erwünschte Effekt – die potenzielle Reduktion von «short-termism» – gedämpft.

Aus der Sicht der BSS-Studien-Autoren spricht eigentlich nichts dagegen, den Schweizer Unternehmen die Einführung von Loyalitätsaktien zu erlauben. Der Bundesrat sieht das anders. Es sei ihm ein Anliegen, dass keine Gesetzgebungsprojekte lanciert würden, ohne dass der entsprechende Handlungsbedarf erwiesen sei, schreibt er.

Frei übersetzt mag das ungefähr heissen: Liebe Parlamentarier, die Idee der Loyalitätsaktien mag sympathisch sein. Aber bitte zwingt uns nicht, dafür die Gesetzgebungsmaschinerie in Gang zu setzen.