Die 13. AHV-Rente kostet so viel wie ein Jahr länger arbeiten Die Kosten sind gigantisch – und bleiben primär an den Jungen hängen. Vor allem steigt mit einem Ausbau der AHV der Druck, das Rentenalter zu erhöhen.

Die Kosten sind gigantisch – und bleiben primär an den Jungen hängen. Vor allem steigt mit einem Ausbau der AHV der Druck, das Rentenalter zu erhöhen.

Pierre-Yves Maillard weibelt auf allen Kanälen für ein Ja zur 13. AHV-Rente. Auch in der «Tagesschau» des Westschweizer Fernsehens rührte der mächtige Präsident des Gewerkschaftsbundes die Werbetrommel. Der Moderator stellte ihm die Frage: «Werden die Aktiven gezwungen sein, mehr für die Rentner zu bezahlen?» Worauf Maillard antwortete: «Bei der Einführung im Jahr 2026 besteht kein Bedarf für eine zusätzliche Finanzierung.»

Höhere Renten auszahlen, ohne dass es dafür mehr Einnahmen braucht? Selbst als der Moderator nachhakte, wiegelte der Gewerkschafter ab: «Falls dies zu Beginn des nächsten Jahrzehnts nötig wäre – wobei man wissen muss, dass solche Prognosen in der Vergangenheit sehr oft widerlegt wurden, weil sie zu pessimistisch waren –, so würde eine Erhöhung der Lohnbeiträge von je 0,4 Prozent für die Angestellten und die Firmen genügen. Damit könnten wir nicht nur die 13. Rente abdecken, sondern den gesamten Finanzierungsbedarf der AHV.»

Das Mantra von Pierre-Yves Maillard klingt verlockend: Die AHV habe genügend Geld. Um die Einkünfte könne man sich problemlos in ein paar Jahren kümmern. Und überdies solle man den Prognosen des Bundes nicht trauen.

Zwar stimmt es, dass die AHV im laufenden Jahr schwarze Zahlen schreibt. Zu verdanken hat sie dies den höheren Steuern, Lohnbeiträgen sowie Bundeszahlungen von jährlich 4 Milliarden Franken, die der Bund seit Anfang 2020 eingeführt hat. Schon bald aber kippt das Ergebnis tief in den roten Bereich. Denn während heute 1,7 Millionen Menschen in der Schweiz eine Altersrente beziehen, so sind es zu Beginn des nächsten Jahrzehnts schon 2,2 Millionen. Innerhalb von nur zehn Jahren steigen die Rentenausgaben von 50 auf 67 Milliarden Franken.

Für das Jahr 2032 prognostiziert der Bund, dass die AHV ein Umlagedefizit von 3 Milliarden Franken einfährt. Mit der 13. Rente stiege dieses Defizit gar auf alarmierende 7 Milliarden Franken an. Dem hält Maillard entgegen, der Bund kalkuliere regelmässig zu pessimistisch. Effektiv jedoch waren seine jüngsten Prognosen äusserst präzise: So verfehlten die Resultate im letzten Jahrzehnt die Voraussage aus dem Jahr 2011 um nur gerade 200 Millionen Franken.

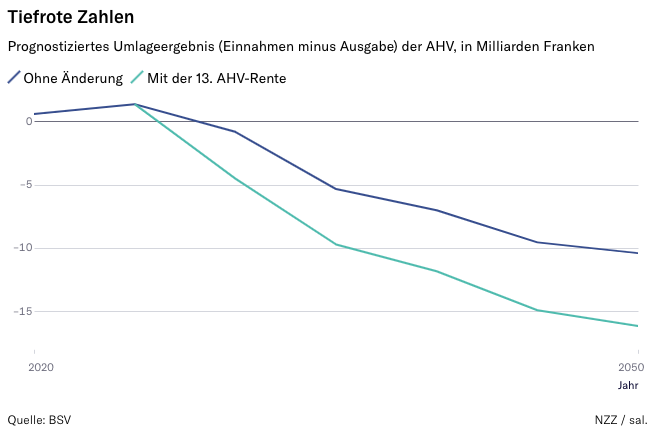

Eine Lücke von 250 Milliarden

Je weiter der Blick in die Zukunft geht, desto dramatischer wird die finanzielle Schieflage – sofern die Schweiz keine zusätzlichen Einnahmen beschliesst. Ohne Gegensteuer würde die AHV bis im Jahr 2050 ein gigantisches Defizit von kumuliert 140 Milliarden Franken anhäufen, hat der Bund errechnet. Wobei die 13. Rente hier noch nicht berücksichtigt ist. Inklusive AHV-Ausbau würde sich das Loch bis 2050 gar auf 250 Milliarden Franken summieren.

Wer soll das alles bezahlen? Während der Gewerkschafter Maillard diese Frage herunterspielt, hat der Vorsorgeexperte Andreas Zeller verschiedene Varianten durchgerechnet. Seine Kalkulation bezieht sich einzig auf die Nettomehrkosten für die 13. Rente. Diese starten zunächst bei 4 Milliarden Franken im Jahr und steigen bis 2050 auf 6 Milliarden. Dass der Bund ebenfalls mehr Geld in die AHV einschiessen muss – zunächst 1 Milliarde Franken pro Jahr –, ist hier ausgeklammert.

Interessant ist die Erkenntnis: Es besteht durchaus die Möglichkeit, die 13. Rente zu finanzieren, ohne die Steuern anzuheben. Nämlich mit einem höheren Pensionsalter. Gemäss Zellers Berechnung müsste die Erwerbstätigkeit zunächst um 12 Monate auf 66 Jahre verlängert werden. Im Jahr 2033 wäre dann bereits eine Verlängerung um 13 Monate notwendig. «Diese Lösung hat den Vorteil, dass die Kosten klar und transparent sichtbar werden», sagt Zeller. «Wenn es dagegen heisst, der Lohnbeitrag oder die Mehrwertsteuer steige um null Komma sowieso Prozent, können sich die Leute nichts Konkretes darunter vorstellen.»

Ein höheres Rentenalter würde die AHV in doppelter Hinsicht entlasten: Die Einnahmen steigen, während gleichzeitig die Ausgaben abnehmen. Doch im Volk hätte eine 13. Rente wohl wenig Chancen, wenn man sie durch längeres Arbeiten verdienen müsste. Ausser bei den über 65-Jährigen: Laut den Meinungsumfragen von dieser Woche hat diese Altersgruppe nicht nur den höchsten Ja-Anteil zum AHV-Ausbau. Sie spricht sich zudem, als einzige, mehrheitlich für ein höheres Rentenalter aus.

Dagegen propagieren die Gewerkschaften eine andere – angeblich sozialere – Finanzierungsquelle: nämlich höhere Lohnbeiträge. Wenn Pierre-Yves Maillard einen Abzug von 0,4 Prozent in Aussicht stellt, so mag dies zunächst nach wenig aussehen. Auch hier profitieren primär die heutigen Rentner: Sie bekämen mehr Geld, ohne etwas daran zu zahlen. Lukrativ ist die Rechnung ebenso für eine 60-jährige Person. Ihre Mehrausgaben von gerade einmal 2000 Franken hätte sie bereits ein Jahr nach der Pensionierung wieder hereingeholt.

Ganz anders sieht es dagegen für die Jungen aus: Wer mit 20 ins Berufsleben einsteigt, zahlt für die 13. Rente um die 20 000 Franken. Denselben Betrag muss der Arbeitgeber beisteuern – ebenfalls zulasten der Löhne. Die ohnehin stark steigenden Kosten für die AHV sind hier noch nicht berücksichtigt: Laut Prognose des Bundes müsste der Lohnbeitrag von heute 8,7 Prozent bis 2050 auf 10,4 Prozent steigen, um dieses Defizit zu decken.

Arbeiten lohnt sich weniger

Der St. Galler Wirtschaftsprofessor Reto Föllmi hält eine solche Finanzierung für problematisch: «Hohe Lohnabzüge verstärken die Umverteilung von Jung zu Alt. Hinzu kommt als weiterer Nachteil, dass sich das Arbeiten weniger lohnt, was den Trend zu Teilzeitpensen noch verstärkt. Denn für die Leute wird es attraktiver, mehr Freizeit zu konsumieren.» Wird weniger gearbeitet, so bedeute dies für die AHV aber weniger Einnahmen.

Laut Föllmi würde eine Besteuerung des Konsums daher einen kleineren Schaden anrichten. Um die 13. Rente zu finanzieren, müsste die Mehrwertsteuer um etwa 1 Prozent ansteigen. Obwohl die Pensionierten in dieser Variante ebenfalls einen gewissen Beitrag leisten, bleibt die Last sehr ungleich verteilt. Am stärksten trifft es junge Familien: Ihre Ausgaben steigen pro Jahr um etwa 500 Franken, was sich bis zum Lebensende auf weit über zehntausend Franken summiert.

Hinzu kommt auch hier der steigende Geldbedarf der AHV ohne 13. Rente: Will man diese Lücke via Mehrwertsteuer schliessen, so muss der Satz von heute 8,1 Prozent bis 2050 auf 10,3 Prozent steigen – was eine junge Familie nochmals mehrere zehntausend Franken kostet.

Ob ein höheres Rentenalter, Lohnabzüge oder Steuern: Unpopulär ist jede Variante. Aus diesem Grund spekulierten die Gewerkschaften bei der Lancierung der Initiative im Jahr 2020 auf einen anderen Geldtopf, nämlich auf die «exorbitant hohen» Gewinne der Nationalbank. Dank deren Vorrat seien die Ausgaben für die nächsten dreissig Jahre gesichert, frohlockte Maillard damals. Da die Nationalbank in den beiden letzten Jahren aber einen Verlust von 135 Milliarden einfuhr, sind diese Träume geplatzt.

Die Demografie schwächt die AHV: Immer mehr Menschen gehen in Pension und beziehen ihre Rente für immer länger, während zu wenige junge Arbeitskräfte nachrücken. Andreas Zeller mahnt, angesichts der explodierenden Kosten sei es fahrlässig, jetzt die Leistungen noch flächendeckend auszubauen: «Die Lohnabzüge und Steuern können wir nur begrenzt erhöhen. Sonst leidet die wirtschaftliche Konkurrenzfähigkeit. Wenn die AHV aber grosse Verluste schreibt, dann steigt definitiv der Druck, das Rentenalter heraufzusetzen.»

Paradoxerweise würde damit genau das eintreten, was die Gewerkschaften eigentlich verhindern wollen. In Deutschland zum Beispiel klettert das Pensionsalter bereits in diesem Jahr auf 66 und bis 2031 stufen9weise auf 67 Jahre. Im Nachbarland fehlt das Geld für die Renten schon heute.