Die Verlogenheit in der Altersvorsorge: Worum es bei der Volksinitiative für höhere AHV-Renten wirklich geht Die Schweiz ist einmal mehr mit einer Abstimmungskampagne zur Altersvorsorge voller Irreführungen konfrontiert. Höchste Zeit für etwas Klartext.

Die Schweiz ist einmal mehr mit einer Abstimmungskampagne zur Altersvorsorge voller Irreführungen konfrontiert. Höchste Zeit für etwas Klartext.

Wollen Sie mehr Geld bekommen und andere später dafür bezahlen lassen? Das ist im Kern die Frage an die Adresse der Mehrheit der Urnengänger bei der kommenden Abstimmung über die Gewerkschaftsinitiative für höhere AHV-Renten. Der Abstimmungskampf ist schon lange im Gang, doch die Gewerkschaften haben am Dienstag vor den Medien nochmals an ihre offiziellen Argumente erinnert.

Die Initiative verlangt für alle derzeitigen und künftigen AHV-Rentner eine 13. Monatsrente. Dies entspricht faktisch einer Erhöhung der Jahresrente um 8,3 Prozent. Glaubt man einem Kampagnenvideo, das eine mutmasslich arme Altersrentnerin zeigt, geht es bei der Volksinitiative um die Bekämpfung der Altersarmut. Gewerkschafter erinnern an die Erhöhung vieler Preise und sagen, dass die Rente «immer weniger» zum Leben reiche. Sie erinnern auch an die Bundesverfassung, die existenzsichernde Renten fordere. Sie betonen, dass die Pensionskassenrenten gesunken seien, was eine Kompensation durch höhere AHV-Renten erfordere. Sie sagen, dass es der AHV finanziell gutgehe und frühere «Angstszenarien» über Finanzlücken sich nicht bewahrheitet hätten. Und wie schon 2022 beim Referendum der Gewerkschaften gegen die Reform «AHV 21» müssen die Frauen als Argument herhalten: Die Gewerkschaften verweisen einmal mehr auf die angebliche «Rentenlücke» zulasten der Frauen, weshalb eine Erhöhung der Renten für die Frauen besonders wichtig sei.

Zielgerichtete Ergänzungsleistungen

Das sind etwas viele Nebelpetarden. Die vielleicht wichtigste Irreführung der Stimmbürger: In Wirklichkeit geht es den Initianten nicht um die Bekämpfung der Altersarmut. Es geht ihnen auch nicht um Kompensationen für höhere Strompreise und Krankenkassenprämien. Denn gegen die Altersarmut gibt es schon längst ein zielgerichtetes Instrument: die Ergänzungsleistungen. Solche Zusatzzahlungen erhalten Rentner, wenn sie zeigen können, dass ihre Einnahmen nicht zur Deckung der minimal notwendigen Lebenskosten reichen. Steigen diese Lebenskosten, steigen auch die Ergänzungsleistungen.

Rund ein Achtel der Altersrentner bezieht Ergänzungsleistungen und gilt damit offiziell als arm. Die Mehrheit der Altersrentner steht dagegen finanziell mindestens so gut da wie die Erwerbstätigen; darauf deuten statistische Auswertungen und Umfragen. Es wäre enorm verschwenderisch, wegen eines Achtels die AHV-Renten für alle zu erhöhen. Lange diskutieren kann man über die Definition der «minimal notwendigen Lebenskosten» zur Berechnung der Ergänzungsleistungen. Diese Definition ist in der politischen Ausmarchung festzulegen, doch darum geht es bei der vorliegenden Volksinitiative überhaupt nicht.

Manche Linke sind nicht unbedingt Anhänger der Ergänzungsleistungen; so ist etwa zu hören, es sei «entwürdigend», um staatliche «Almosen» zu betteln. Wer in Bundesbern allen Ernstes so argumentiert, gehört zur riesigen «Fünfer-und-Weggli-Fraktion»: Man will zwar Subventionen für die eigene Klientele, aber man solle solche Subventionen bitte versteckt auszahlen, so dass Betroffene und ihre Lobbyisten gegenüber sich selbst und anderen behaupten können, dass es gar keine Subventionen gebe. Die versteckte Umverteilung via AHV hat für die Profiteure auch den Vorteil, dass man nicht regelmässig in den Budgetdebatten um offizielle Ausgabenposten gegen viele andere guten Zwecke kämpfen muss. Das ist der Traum aller Lobbyisten – von Bauern über Banken bis zur Pharmaindustrie. Mit ehrlicher Politik hat das aber nichts zu tun.

Versteckte Umverteilung

Der Hauptzweck der vorliegenden Gewerkschaftsinitiative ist die Maximierung der versteckten Umverteilung von oben nach unten und von Jung zu Alt. Seit es die AHV gibt, fordert die Linke den Ausbau der Leistungen. Eine praktisch gleiche Volksinitiative – die eine Erhöhung aller AHV-Renten um 10 Prozent forderte – hatten die Gewerkschaften schon im vergangenen Jahrzehnt lanciert; jene Vorlage scheiterte 2016 an der Urne (59 Prozent Nein-Stimmen). Ein weiteres Beispiel: Im Jahr 2000 scheiterte eine linke Volksinitiative für das ordentliche Rentenalter 62; dies hätte faktisch ebenfalls einer massiven Rentenerhöhung entsprochen.

Die AHV enthält eine starke Umverteilung von oben nach unten. Zum einen erhöhen, vereinfacht gesagt, nur Lohnbeiträge für Löhne bis zu etwa 100 000 Franken die Rente der Betroffenen; Abzüge auf Lohnteilen über diesem Schwellenwert sind faktisch Steuern und subventionieren die Renten der Tiefverdiener. Zudem ist die AHV auch sonst zu einem erheblichen Anteil steuerfinanziert. Insgesamt sind schätzungsweise 40 Prozent der gesamten AHV-Einnahmen steuerfinanzierte Subventionen, die vor allem von Begüterten finanziert sind; nur schon deshalb wird die politische Linke in jeder Lebenslage für einen Ausbau der AHV kämpfen.

Zum Grad der Umverteilung von oben nach unten gibt es im Prinzip kein «richtig» oder «falsch»; je nach politischer Couleur kann man hier guten Glaubens unterschiedliche Wertungen vertreten. Aus einer technischen Sicht sollte aber die politisch gewünschte Umverteilung von Reich zu Arm direkt und transparent sein – vor allem via offizielle Steuerprogression, Ergänzungsleistungen und Sozialhilfe. Doch weil eine transparente Erhöhung dieser Umverteilung nicht unbedingt populär ist – gerade weil sie transparent ist –, wählt die Linke lieber den unehrlichen Weg der versteckten Umverteilung via Altersvorsorge. Etiketten wie «Kompensation für Kaufkrafteinbussen», «Besserstellung der Frauen» oder «faire Renten» sind dabei nur vorgeheuchelte Rechtfertigungen.

Nach uns die Sintflut

Aus dem gleichen Grund forderte die Linke auch die Einführung eines Vaterschaftsurlaubs und wird künftig für dessen Ausdehnung kämpfen: Familienförderung ist kein klassisches linkes Anliegen, aber wegen der Finanzierung des Vaterschaftsurlaubs via Lohnprozente à la AHV zieht man für den Ausbau des Elternurlaubs gerne auch «die Familie» als vorgeschobene Rechtfertigung bei.

Solche indirekten, versteckten Umverteilungen bringen aber typischerweise Kollateralschäden. Der Klassiker in der Altersvorsorge: Die Umverteilung von oben nach unten geht einher mit der Umverteilung von Jung zu Alt. Die meisten derzeitigen Altersrentner ziehen mehr aus der AHV heraus, als sie direkt oder indirekt eingezahlt haben. Dies geht nicht nur zulasten von jetzigen Gutverdienern, sondern auch von Lohnbezügern und Steuerzahlern von morgen und übermorgen. Je stärker man heute die AHV-Leistungen ausbaut, desto mehr nimmt die Umverteilung von den Erwerbstätigen zu den Rentnern zu. Das Ausmass dieser Zunahme hängt von der Finanzierung ab, doch bei jeder diskutierten Finanzierungsart ist klar: Die Jüngeren werden einen weit höheren Anteil zahlen müssen als die Älteren.

Das macht die vorliegende Volksinitiative politisch besonders attraktiv. Die Gewerkschaften setzen darauf, dass die älteren Urnengänger nach dem Motto «Nach uns die Sintflut» den kommenden Generationen möglichst hohe Hypotheken hinterlassen wollen. Grob gesagt, dürften Personen ab etwa Alter 50 von der vorliegenden Initiative per saldo finanziell profitieren, und die Jüngeren werden später die Rechnung zahlen müssen. Tendenz: Je älter man ist, desto mehr profitiert man, und je jünger man ist, desto mehr zahlt man.

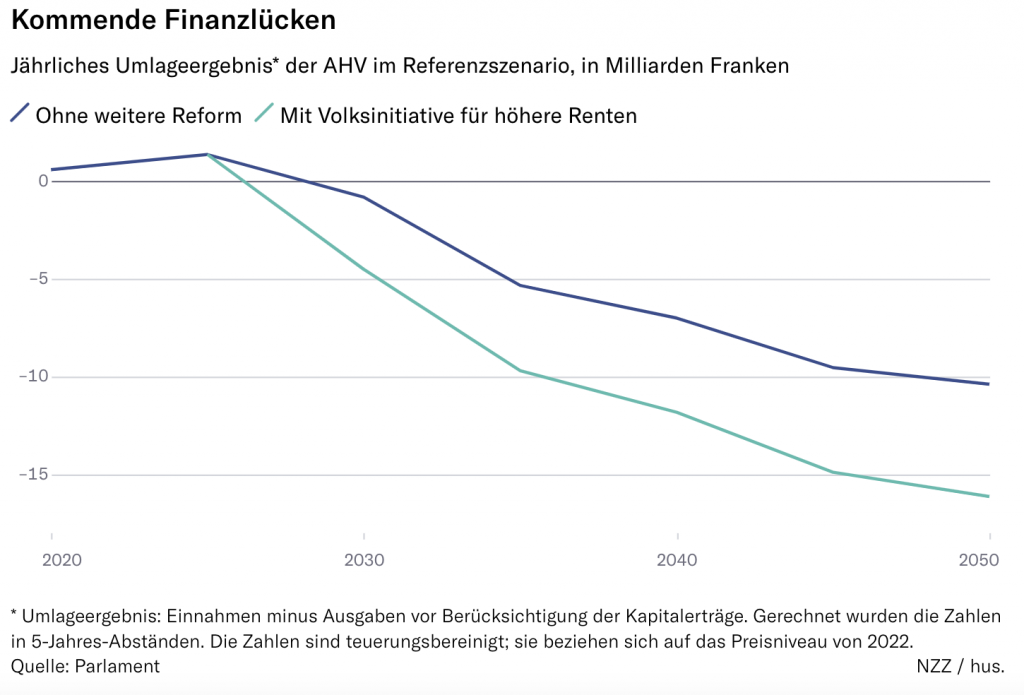

Schon nach geltendem Recht wird die AHV laut Bundesschätzungen ohne Reform ab etwa 2031 in die roten Zahlen rutschen. Bis 2050 dürften sich die Defizite ohne Einsparungen oder neue Finanzmittel auf über 100 Milliarden Franken summieren (vgl. Grafik). Die nun diskutierte Rentenerhöhung erhöht den Finanzbedarf der AHV noch um 5 bis 6 Milliarden Franken pro Jahr. Dies ginge vor allem zu Lasten der Jungen. Im mittleren Szenario des Bundes würde es zum Ausgleich der AHV-Finanzlücken bis 2050 einschliesslich Umsetzung der Gewerkschaftsinitiative eine Erhöhung der Mehrwertsteuer um 3,4 Prozentpunkte oder eine Erhöhung der Lohnabzüge um 2,6 Prozentpunkte brauchen. Eine Alternative, welche die Jungen weniger stark belastet, wäre die Erhöhung des ordentlichen Rentenalters um drei bis vier Jahre. Doch dies ist unpopulär.

Die Dominanz der Ü 50

Zurzeit ist die Hälfte der Stimmberechtigten älter als 52 Jahre. Zudem ist die Stimmbeteiligung der Älteren weit höher als jene der Jüngeren. Bei Fragen der Altersvorsorge dürfte dies besonders ausgeprägt sein. 20-Jährige interessieren sich in der Regel noch kaum für die AHV und sind deshalb auch relativ leicht übers Ohr zu hauen.

Auf Basis der derzeitigen Altersstruktur der Schweizer Bevölkerung und der in der Vox-Analyse geschätzten Stimmbeteiligung der verschiedenen Altersgruppen im Herbst 2022 beim Urnengang zur Reform «AHV 21» lässt sich Folgendes mutmassen: Über ein Drittel der Urnengänger vom kommenden 3. März dürfte im Rentenalter sein, und fast zwei Drittel sind über 50 Jahre alt. Stimmen diese Bürger mit ihrem Portemonnaie ab, wird die Initiative angenommen.

Die bürgerlichen Parteien lehnen zwar die Gewerkschaftsinitiative ab, doch auch für sie sind die Älteren die wichtigste Kundengruppe. Das Gleiche gilt für die traditionellen Medien. Es ist ein schlechtes Geschäftsmodell, seine wichtigste Kundengruppe zu verärgern. Deshalb wird Klartext in der Politik der Altersvorsorge weiterhin Seltenheit haben und stattdessen Verlogenheit dominieren.

Für die Stimmbürger stellt diese Volksinitiative im Kern die gleiche Frage wie die Klimapolitik: Welche Hypotheken will man den kommenden Generationen hinterlassen? Der Rest sind Ausflüchte.