Ist Ihr Unternehmen «über»-flüssig? Viele Schweizer Unternehmen haben Liquiditätsreserven aufgebaut. Erfahren Sie, wie Sie aus Ihrer Liquidität das Beste herausholen.

Viele Schweizer Unternehmen haben Liquiditätsreserven aufgebaut. Erfahren Sie, wie Sie aus Ihrer Liquidität das Beste herausholen.

Die kontinuierliche Sicherung der Liquidität eines Unternehmens zählt zweifellos zu den wichtigsten unternehmerischen Aufgaben. In Zeiten von Negativzinsen stellt sich aber gleichwohl die Frage, wie viel Liquidität tatsächlich erforderlich ist. Antworten darauf gibt der Report «Ist Ihr Unternehmen ‹über›-flüssig?».

Die Verfasser gehen dabei auf die voraussichtlich noch länger andauernden Negativzinsen ein. Diese machen es zunehmend unattraktiver, Liquidität wie bisher üblich auf dem Bankkonto zu belassen. Zusätzlich beinhaltet der Report eine praxisnahe und verständliche Anleitung, wie Sie überschüssige Liquidität optimal platzieren können.

Operative, strategische und überschüssige Liquidität

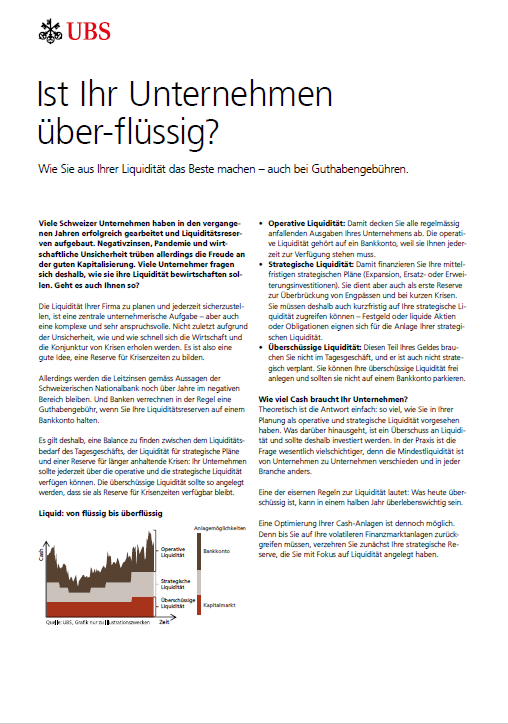

Cash Management kennt, vereinfacht ausgedrückt, drei Kategorien: die operative Liquidität, die strategische Liquidität und die überschüssige Liquidität.

- Mit der operativen Liquidität decken Sie die regelmässig anfallenden Ausgaben Ihres Unternehmens ab. Sie gehört auf ein Bankkonto, denn Sie müssen jederzeit auf diese Gelder zurückgreifen können.

- Die strategische Liquidität dient der Finanzierung Ihrer mittelfristigen strategischen Planung, zum Beispiel Expansion oder Ersatz-/Erweiterungsinvestitionen.

- Als überschüssige Liquidität gelten alle Gelder, die Sie nicht für das Tagesgeschäft brauchen und die auch nicht strategisch verplant sind – also das, was übrig bleibt, wenn Sie von Ihrem gesamten Cash-Bestand die operative und die strategische Liquidität abziehen. Diesen Überschuss können Sie frei anlegen.

«Ist Ihr Unternehmen ‹über›-flüssig?»

Der UBS-Bericht gibt Antworten auf wichtige Fragen von Unternehmen zum Thema Cash Management.

Reserven in der Liquidität einplanen

Liquidität ist immer auch eine Reserve für Zeiten, in denen laufende Kosten nicht aus den laufenden Erträgen gedeckt werden können. Angenommen, Sie stellen Glace her und die letzten drei Sommer waren aufgrund der überdurchschnittlichen Hitze überdurchschnittlich gut. Daraus abzuleiten, dass sich dieser Trend auch im vierten Sommer fortsetzen wird, ist zwar verlockend, aber gefährlich. Wenn Sie es dennoch und noch dazu ohne Schlechtwetter-Liquiditätsreserven tun, dann riskieren Sie mit grosser Wahrscheinlichkeit, buchstäblich im Regen zu stehen.

In der operativen Planung können Sie die Reserven bei jedem Ertragsposten einkalkulieren. Bleiben wir bei dem Beispiel der Glaceproduktion: Sie kalkulieren Ihren Umsatz also nicht optimistisch mit 180 wolkenfreien Tagen, sondern realistisch-pessimistisch mit 40 Hitzetagen, 80 mittelprächtigen und 60 verregneten Sommertagen. Weil Sie mit weniger Einkommen rechnen und den Aufwand entsprechend anpassen, sind Sie auf der sicheren Seite. Und was, wenn der Sommer noch lausiger wird?

In diesem Fall bildet die strategische Liquidität Ihre erste Reserve. Mit ihr überbrücken Sie Engpässe oder kurz anhaltende Krisen.

Reserven risikoneutral anlegen

Ihre erste Reserve müssen Sie schnell freisetzen können. Sie auf dem Bankkonto zu belassen, ist dennoch keine gute Idee, da die Negativzinsen Ihr Vermögen verzehren, statt es zu vermehren. Für die Anlage Ihrer strategischen Liquidität eignen sich Festgeld, Obligationen oder liquide Aktien.

Beim Anlegen Ihrer strategischen Reserven sollte Liquidität im Vordergrund stehen und nicht Performance. Ihre überschüssige Liquidität können Sie frei anlegen, sollten aber zumindest bei einem Teil davon auf die Liquidierbarkeit achten.

Das erlaubt Ihnen eine risikoneutrale Optimierung Ihrer Cash-Anlagen. Sie können Ihre eisernen Reserven in Aktien und andere eher volatile Finanzmarktanlagen investieren, da Sie – sollte dieser Fall wider Erwarten doch einmal eintreten – zuerst Ihre mit Fokus auf Liquidität angelegte strategische Reserve aufbrauchen.

Dieser Artikel wurde von NZZ Content Creation im Auftrag von UBS Schweiz produziert.