Kampf um die AHV: Mehr Rente für die Älteren, weniger Kaufkraft für die Jüngeren? Länger arbeiten? Oder alles miteinander? Das Volk stimmt im März über zwei gegensätzliche AHV-Initiativen ab, die sich aber nicht ausschliessen. Die Einführung einer 13. Rente wäre teurer, als oft behauptet wird.

Das Volk stimmt im März über zwei gegensätzliche AHV-Initiativen ab, die sich aber nicht ausschliessen. Die Einführung einer 13. Rente wäre teurer, als oft behauptet wird.

Der Bundesrat hat es so gewollt. Ungewöhnlich kurzfristig hat er letzten Herbst den Fahrplan für die vielen Volksabstimmungen, die 2024 auf dem Programm stehen, in einem wichtigen Punkt abgeändert. Er hat beschlossen, die beiden hängigen Initiativen zur AHV bereits am 3. März und nicht erst im Juni an die Urne zu bringen.

Die Zeit für die Meinungsbildung ist kurz. Gerade bei Initiativen kann das relevant sein, weil sie oft am Anfang auf hohe Zustimmung stossen, die im Verlauf des Abstimmungskampfs nachlässt, wenn die Gegner ihre Argumente darlegen können. Doch wegen der Wahlen und des Wechsels an der Spitze des Innendepartements, wo die SP-Bundesrätin Elisabeth Baume-Schneider ihren Parteikollegen Alain Berset abgelöst hat, beginnt die Diskussion mit Verzögerung.

Wichtig ist dies vor allem für eine der zwei AHV-Vorlagen. Denn diese unterscheiden sich nicht nur inhaltlich, sondern vor allem auch im Hinblick auf ihre Erfolgsaussichten. Gute Chancen hat die Initiative der Gewerkschaften: Sie verlangen einen Ausbau der AHV mit einer 13. Monatsrente für alle Pensionierten. Hingegen dürfte das Begehren der Jungfreisinnigen, die eine sukzessive Erhöhung des Rentenalters verlangen, einen schweren Stand haben.

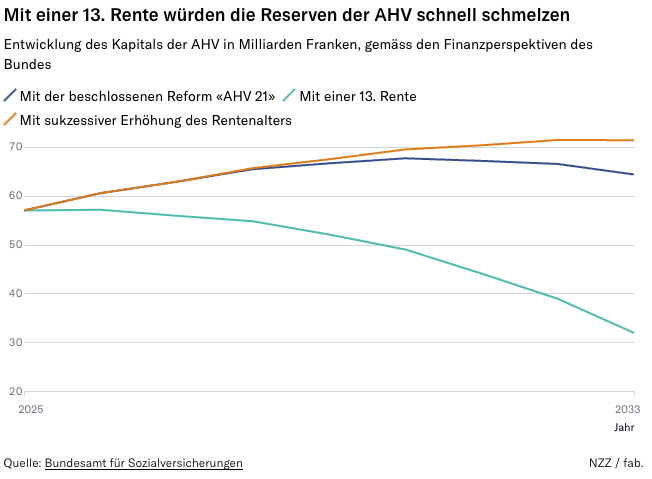

Vier Milliarden, dann fünf, dann noch mehr

Diese Aussichten passen stimmungspolitisch ins Bild der nationalen Wahlen vom Oktober: Gewonnen haben damals gemäss der Analyse des Politologen Michael Hermann diejenigen Parteien, die den Wählern Sicherheit, einfache Lösungen und Wohlergehen versprachen. Umgekehrt fanden Konzepte, die Leistung oder Verzicht erfordern, weniger Anklang. Wenn sich dieses Muster im März bei den AHV-Abstimmungen fortsetzt, wird es teuer.

Oft werden die Mehrkosten des AHV-Ausbaus à la Gewerkschaften zu tief oder zumindest beschönigend angegeben: Die Rede ist in diesen Fällen von jährlichen Ausgaben von 4 Milliarden Franken. Dies stimmt jedoch nur für das erste Jahr der Einführung und blendet die generell sehr dynamische Entwicklung der AHV aus. Weil die Zahl der Pensionierten in den nächsten Jahrzehnten stark zunimmt, würden die Folgekosten der 13. Rente ebenso steil steigen. Allein in den ersten acht Jahren würden sie auf 5,3 Milliarden pro Jahr anwachsen. Zahlen für die weitere Entwicklung hat das Bundesamt für Sozialversicherungen (BSV) bisher nicht vorgelegt.

Klar ist, wer das Geld erhalten soll: Alle Pensionierten bekämen eine 13. Monatsrente. Aber nicht alle gleich viel. Ihre zusätzliche Rente wäre gleich hoch wie die anderen zwölf. Will heissen: Wer gutsituiert ist und eine Maximalrente von 2450 Franken erhält, profitiert in diesem Umfang. Wer eine Minimalrente hat, erhält nur 1225 Franken. In den Genuss der Zahlungen kämen die bestehenden und die künftigen Rentnerinnen und Rentner.

Völlig unklar ist hingegen, wer den Ausbau bezahlen soll. Es gibt Befürworter, die suggerieren, die 13. Rente lasse sich quasi schmerzlos – ohne Mehreinnahmen – finanzieren. Dem widerspricht der Bundesrat vehement, und selbst die Gewerkschaften räumen ein, dass eine Zusatzfinanzierung nötig sein wird. Die amtlichen Zahlen lassen keinen Zweifel: Die AHV kann sich den verlangten Ausbau mit den heutigen Einnahmen nicht leisten.

Ab 2030 sind Defizite zu erwarten – auch ohne 13. Rente

Auch ohne 13. Rente ist das Sozialwerk nur bis 2030 stabil finanziert – und dies, obwohl mit der Vorlage «AHV 21» endlich wieder eine Reform gelungen ist. Sie umfasst unter anderem das Rentenalter 65 für Frauen sowie eine Steuererhöhung. Nur dank diesen Massnahmen ist die AHV vorerst wieder gesichert. Ihr Kapital steigt vorderhand etwas an, nimmt aber ab 2031 erneut ab, weil die Ausgaben ab diesem Jahr wieder höher sind als die Einnahmen – und all dies mit dem heutigen Leistungsniveau, ohne 13. Rente.

Kommt nun der Ausbau hinzu, verpufft der Effekt von «AHV 21» sehr schnell: Vom zweiten Jahr an drohen wegen der zusätzlichen Ausgaben Defizite, das Kapital des Sozialwerks würde innerhalb von sieben Jahren von 57 auf 32 Milliarden Franken abnehmen (2026 bis 2033). Danach geht es weiter steil bergab, wenn keine weitere Reform gelingt. 32 Milliarden klingen zwar immer noch nach viel Geld, aber angesichts der jährlichen Gesamtausgaben der AHV von 70 Milliarden sind diese Reserven nicht besonders beruhigend.

Kurzum: Ohne zusätzliche Einnahmen ist ein Ausbau der AHV nicht möglich. Woher also soll das Geld kommen?

Zur Debatte stehen primär drei Varianten. Man kann wie bereits 2020 die Lohnbeiträge erhöhen, die alle Angestellten und Arbeitgeber Monat für Monat an die AHV überweisen müssen. Dies würde die Umverteilung von hohen zu tiefen Einkommen verstärken, was aus Sicht der Linken verlockend ist. Allerdings würden durch die höheren Lohnabzüge unmittelbar die verfügbaren Einkommen aller Erwerbstätigen sinken. Will heissen: Die jüngeren Generationen müssten mit einem Verlust an Kaufkraft für die Besserstellung der Pensionierten bezahlen.

Anders bei der zweiten Variante: Man kann – wie bereits auf Anfang 2024 – ein weiteres Mal die Mehrwertsteuer erhöhen. In diesem Fall müssten nicht nur die Erwerbstätigen einen Beitrag leisten, sondern auch die Pensionierten, wobei sie unter dem Strich immer noch profitieren würden.

Die dritte Variante schliesslich bestünde in einer Erhöhung des Bundesbeitrags an die AHV. Der Bund bezahlt heute fix 20 Prozent der jährlichen Ausgaben. Mit zurzeit 10 Milliarden ist dies der grösste Budgetposten des Bundes. Soll er noch mehr bezahlen, muss das Parlament andernorts stark sparen oder die Steuern erhöhen. Diese Option erscheint auch angesichts der schlechten Finanzlage unwahrscheinlich.

Länger arbeiten für höhere Renten?

Es gibt aber noch eine andere Variante, die bisher kaum diskutiert wurde. Hier kommt die zweite Initiative ins Spiel, über die im März abgestimmt wird. Die Jungfreisinnigen wollen das ordentliche Rentenalter bis 2033 schrittweise von 65 auf 66 Jahre erhöhen. Danach soll ein Automatismus greifen: Wenn die durchschnittliche Lebenserwartung im Alter 65 steigt, wird auch das Rentenalter erhöht, aber nur um den Faktor 0,8 und um maximal 2 Monate pro Jahr. Nimmt zum Beispiel die Lebenserwartung von einem Jahr zum nächsten um einen Monat zu, wird das Rentenalter um 24 Tage erhöht.

Unabhängig davon, ob die Erhöhung des Rentenalters mit einem solchen «Autopiloten» umgesetzt wird oder anders: Das Sozialwerk würde spürbar entlastet. Schon mit dem Rentenalter 66 könnten AHV und Bund 2033 etwa 2,4 Milliarden Franken sparen. Das genügt zwar nicht ansatzweise, um die 8-Milliarden-Lücke zu füllen, die bei einer Einführung der 13. Rente droht. Aber zumindest ein kleiner Teil der Finanzierung liesse sich so lösen, der Initiativtext setzt dem Parlament in dieser Hinsicht keine Schranken.

Letztes Jahr hat der FDP-Nationalrat Andri Silberschmidt einen Vorschlag mit einer ähnlichen Stossrichtung präsentiert: Die Schweiz soll das Rentenalter erhöhen und einen Teil der Einsparungen verwenden, um gezielt die Renten im unteren Bereich der AHV zu erhöhen. Dies wäre deutlich günstiger als die flächendeckende Erhöhung, welche die Gewerkschaften verlangen.

Ob solche Ideen weiterverfolgt werden, zeigt sich am 3. März. Findet die 13. Rente eine Mehrheit, wird dies die Debatte um die künftige Finanzierung der Renten grundlegend verändern.