Sich über die tiefe Teuerung freuen und gleichzeitig über den starken Franken ärgern geht nicht Keine Inflation, aber ein Währungsschock? Die neusten Inflationszahlen zeigen, dass es für eine Entwarnung an der Teuerungsfront noch zu früh ist. Und der Franken ist gar nicht so stark, wie manche jammern.

Keine Inflation, aber ein Währungsschock? Die neusten Inflationszahlen zeigen, dass es für eine Entwarnung an der Teuerungsfront noch zu früh ist. Und der Franken ist gar nicht so stark, wie manche jammern.

Klare Narrative vereinfachen das Leben. Das ist meistens hilfreich, manchmal aber auch gefährlich, etwa wenn sich Anleger deswegen in falscher Sicherheit wähnen.

Gerade jetzt könnte das wieder ausgeprägt der Fall sein. Die meisten Marktbeobachter haben hohe Inflationsraten jahrelang für ein Phänomen der Vergangenheit gehalten. Der rapide Anstieg der Teuerung ab Herbst 2021 erwischte sie auf dem falschen Fuss.

Im vergangenen Jahr sind die Inflationsraten weltweit deutlicher gefallen als von vielen erwartet, und schon scheinen Anleger wieder alles vergessen und schnell in die alte Welt niedriger Zinsen und niedriger Inflation zurückkehren zu wollen. Sie spekulieren auf eine regelrechte Reihe von Zinssenkungen im Jahr 2024.

Die nun veröffentlichten neusten Inflationszahlen für Deutschland und die Schweiz bieten auf den ersten Blick Grund dazu. In Deutschland betrug die Teuerung aufs Jahr 2023 gesehen noch 5,9 Prozent, ist aber im Dezember im Vergleich zum Vorjahresmonat auf 3,7 Prozent gefallen. Der Schweiz geht es noch besser: Hierzulande sind die Preise im vergangenen Jahr durchschnittlich um 2,1 Prozent gestiegen; im Dezember betrug die Teuerung noch 1,7 Prozent.

Doch damit ist die frohe Botschaft auch bereits zu Ende. Im Dezember ist nämlich die Teuerung gegenüber dem Vormonat wieder gestiegen. In Deutschland von 3,2 auf 3,7 Prozent – in der Schweiz von 1,4 auf 1,7 Prozent. Dazu beigetragen haben Sondereffekte wie der Wegfall von staatlicher Unterstützung in Deutschland oder die Bindung der Mietpreise an den von der Nationalbank bestimmten kurzfristigen Zinssatz in der Schweiz. Doch der hausgemachte Preisauftrieb bleibt in beiden Ländern überdurchschnittlich.

In der Schweiz sind Dienstleistungen wie die Hotellerie, Restaurants, Freizeit- und Kulturdienstleistungen, ja sogar Finanzdienstleistungen laut den neusten Zahlen überdurchschnittlich teurer geworden. Die Zentralbanken müssen aufpassen, dass sie dem inländischen Preisauftrieb nicht mit verfrühten Zinssenkungen neue Nahrung geben.

Erleichtert haben die Inflationsbekämpfung den Zentralbanken stärker werdende Währungen. Wenn der Franken an Aussenwert gewinnt, werden Importwaren wie elektronische Haushaltgeräte oder Spielwaren, aber auch Vorleistungen für Produzenten günstiger. In der Schweiz sind die Dezemberpreise von Importgütern gegenüber vor einem Jahr denn auch nicht gestiegen, sondern um 0,7 Prozent gesunken.

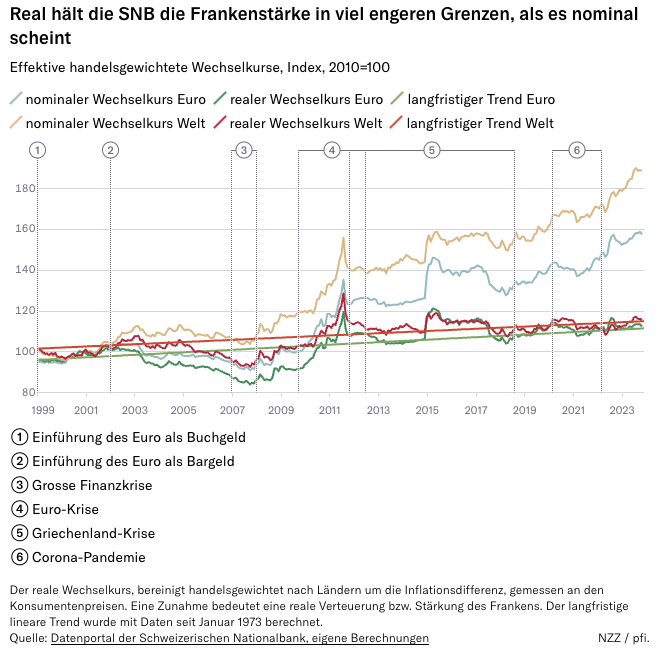

Der starke Franken und die tiefe Teuerung sind eben zwei Seiten ein und derselben Medaille. Man kann sich über die tiefe Teuerung freuen, sollte dann aber nicht zu sehr über den starken Franken klagen. Und Firmen, die dennoch klagen, sollten nicht vergessen, dass sie bei den Kosten von der im Vergleich zur ausländischen Konkurrenz geringeren inländischen Teuerung profitieren.

Mittelfristig wichtig für die Konkurrenzfähigkeit sind nicht die nominalen Stärke- oder Schwächeanfälle der eigenen Währung. Relevant ist die reale Veränderung ihres Aussenwerts nach Einbezug der Inflationsdifferenzen.

Klagen kann man immer. Aber bei näherem Hinsehen bietet die Geldpolitik der Nationalbank noch wenig Grund dazu. Längerfristig gesehen ist der harte Franken für die Wirtschaft (er hält sie fit) und für die Konsumenten (er verleiht ihnen Kaufkraft) mehr Segen als Fluch. Jedenfalls solange sich die Schocks real derart in Grenzen halten.