Steigende Baukosten: Was tun, wenn das Bauprojekt plötzlich zu teuer ist? Hohe Baukosten und steigende Hypothekarzinsen belasten Bauherren. Manche müssen ihre gesamte Lebensplanung umstellen, weil sie ihr Haus nicht bauen können. Die Baukosten bleiben auch im Jahr 2023 unberechenbar.

Hohe Baukosten und steigende Hypothekarzinsen belasten Bauherren. Manche müssen ihre gesamte Lebensplanung umstellen, weil sie ihr Haus nicht bauen können. Die Baukosten bleiben auch im Jahr 2023 unberechenbar.

Patrick König * hatte sich alles schön zurechtgelegt: Nach Jahren in der Fremde wollte er sich in seinem Heimatdorf ein altersgerechtes Haus bauen. Alles lief gut. Das baufällige Elternhaus auf Königs Grundstück befand sich bereits im Abbruch, um dem Neubauprojekt Platz zu machen. Und dann brach der Ukraine-Krieg aus. Die Inflationszahlen schossen in die Höhe und mit ihnen die Listenpreise der Handwerker. Aus war der Traum vom Lebensabend in der Heimat.

Gestiegene Baukosten durchkreuzen Pläne

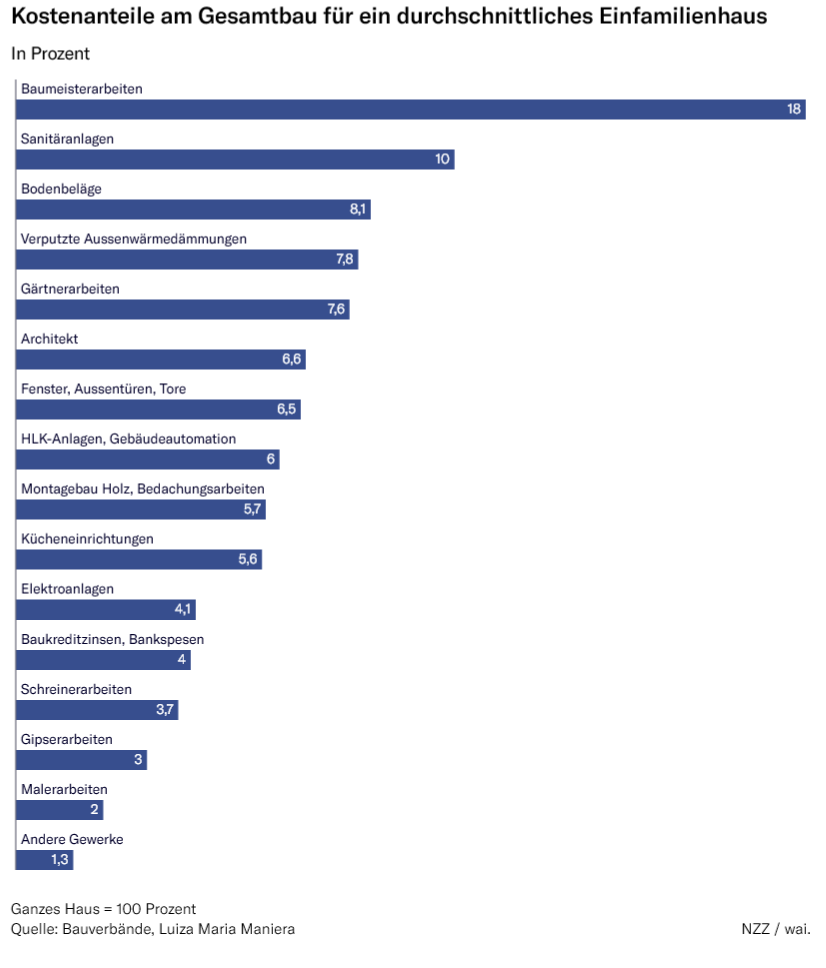

Genau ein Jahr früher, im Mai 2021, begann König zusammen mit seinem Architekten das neue Haus zu planen. Bis zum vorgesehenen Baubeginn im Frühling 2022 stimmte die Budgetierung, auf deren Basis die Finanzierung berechnet wurde, nicht mehr. Die Kosten für das Baumaterial stiegen um rund 20 Prozent. Bedenkt man, dass die Ausgaben für das Baumaterial bei einem Einfamilienhaus rund 40 Prozent der Gesamtkosten ausmachen, verteuert sich das gesamte Bauprojekt um rund 8 Prozent. In Königs Fall waren es sogar 10 Prozent. Mit einem Schlag kostete das Haus 1,1 Million Franken anstatt der ursprünglich geplanten Million.

König hatte zwar Reserven eingeplant. Diese wären jedoch schon vor Baubeginn aufgebraucht gewesen. Ursprünglich wurden sie für unvorhergesehene Änderungen am Bau, Lieferverzögerungen, Preisänderungen oder Wettereinflüsse einberechnet. Die Inflation ist darin nicht berücksichtigt.

Wegen der steigenden Zinsen kam König auch auf der Finanzierungsseite in die Bredouille. Wegen der höheren Kosten beim Bau und bei der Hypothek war die Tragbarkeit langfristig nicht mehr gewährleistet. König sah sich gezwungen, das Bauvorhaben abzubrechen, obwohl er bereits 80 000 Franken in die Planung investiert hatte.

15 statt 6 Prozent Reserven einberechnen

Um zu verhindern, dass die Kosten aus dem Ruder laufen, empfiehlt Stefan Aeschi, Experte Bau und Energie beim Hauseigentümerverband Schweiz, in der derzeitigen Lage bei Bauvorhaben 10 bis 15 Prozent Reserve einzukalkulieren statt der normalerweise empfohlenen 6 Prozent.

Gar keine oder zu niedrige Reserven einzuberechnen, liege nicht mehr drin. In den letzten Jahren hätten das zwar viele Bauherren vor allem bei kleineren Sanierungen gemacht. Denn mit genügend einberechneten Reserven hätten viele nicht einen genug hohen Kredit für ihr Bauvorhaben bekommen. Seit die Zinsen und die Inflation steigen, birgt dieses Vorgehen aber noch höhere Risiken als während der Tiefzinsphase.

Wenn die Kosten während des Baus trotzdem überborden – oder wie in Königs Fall bereits vor dem Bau –, dann gibt es verschiedene Varianten, wie man damit umgehen kann: zusätzliches Geld einschiessen, das Projekt ändern, ein bestehendes Eigenheim kaufen, abwarten oder davon absehen.

Zusätzlicher Kredit oder günstiger bauen?

Wer über zusätzliche Ersparnisse und ein regelmässiges Einkommen verfügt, kann bei der Bank den Baukredit aufstocken. Leute wie Patrick König, die bereits pensioniert sind oder es bald werden, müssen diese Mehrkosten mit ihrem Ersparten decken. Sonst leidet die Tragbarkeit.

Wer den Baukredit erhöht, muss aber auch die zusätzlich anfallenden Zinskosten einberechnen. Schliesslich ist der Kreditbetrag höher, und im Zuge der Inflation sind auch die Zinsen gestiegen. So beträgt der durchschnittliche Zins laut der Hypothekenplattform hypotheke.ch für eine zehnjährige Festhypothek, Stand Januar 2023, 2,65 Prozent und für eine variable Saron-Hypothek rund 1,9 Prozent (Leitzins von 1 Prozent plus 0,9 Prozentpunkte Bankmarge).

Ist kein zusätzliches Geld vorhanden, kann man versuchen, günstiger zu bauen. «Vor allem beim Innenausbau eines Einfamilienhauses können Bauherrschaften bis zu 10 Prozent sparen, ohne Einschränkungen im Komfort hinnehmen zu müssen», sagt Aeschi. So könne man zum Beispiel günstigere Bodenbeläge oder preiswertere Badezimmerfliesen wählen. «Bei der Technik zu sparen, ist jedoch keine gute Idee. Das führt in der Regel später zu einem grösseren Investitionsbedarf», sagt Aeschi. Damit aber auch in diesem Bereich nicht alle Auslagen gleichzeitig anfallen, könnte man zum Beispiel eine Photovoltaikanlage erst in einer zweiten Etappe realisieren.

Eine Möglichkeit ist auch, vom eigenen Bauprojekt abzusehen und dafür ein bestehendes Eigenheim zu kaufen, bei dem man nichts mehr umbauen muss. Denn laut dem Immobiliendienstleister Wüest Partner zeichnet sich am Markt eine Abschwächung beim Preiswachstum ab. So verteuerten sich die Eigentumswohnungen in den letzten drei Monaten nur noch um 0,3 Prozent, während bei den Einfamilienhäusern sogar ein leichter Rückgang der Preise von 0,2 Prozent zu beobachten war.

Baukosten bleiben schwer kalkulierbar

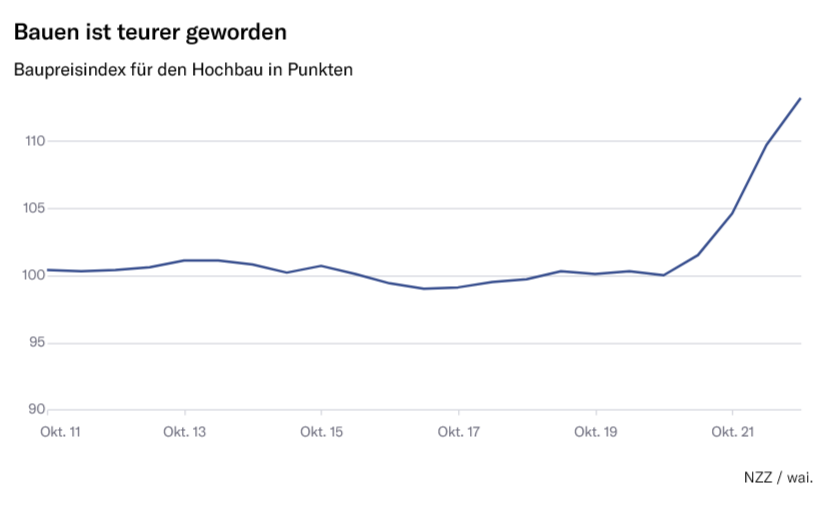

Bevor man allerdings den Traum vom eigenen Bauvorhaben begräbt, kann man auch erst einmal zuwarten. Umso mehr, wenn man schon Geld für den Grundstückkauf und die Planung ausgegeben hat. Das empfiehlt sich vor allem bei nicht absolut notwendigen Umbauten. Simon Lüthi, Ökonom beim Immobilienberatungsunternehmen Wüest Partner, sagt: «Der Höhepunkt bei den Baupreisanstiegen dürfte mittlerweile erreicht sein.» So ist der Baupreisindex für den Hochbau, der vom Bundesamt für Statistik (BfS) jeweils zweimal jährlich erhoben wird, zwischen April und Oktober 2022 nur noch um 3,2 Prozent gestiegen. Im Gegensatz dazu stieg er in der Periode von Oktober 2021 bis April 2022 noch um 4,9 Prozent.

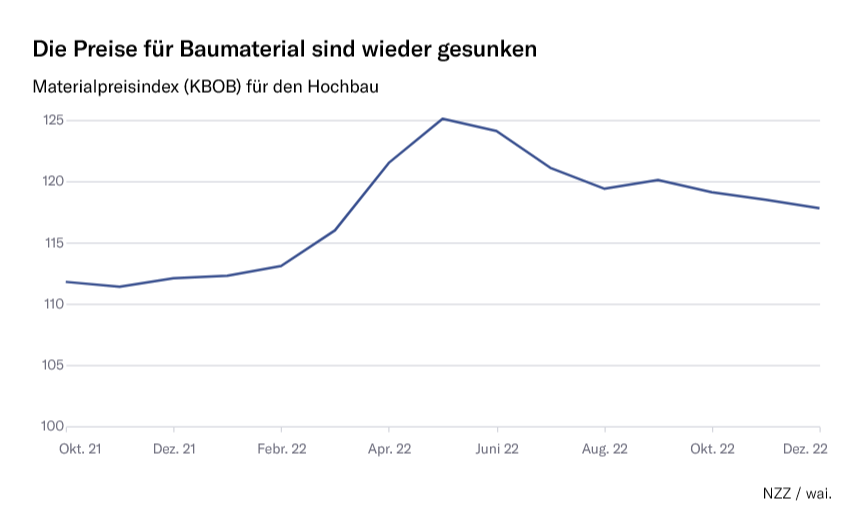

Das ist vor allem auf die Entspannung bei den Stahlpreisen zurückzuführen. Auch Holz ist wieder besser lieferbar und günstiger. Befanden sich die Materialpreisindizes, die von der Koordinationskonferenz der Bau- und Liegenschaftsorgane der öffentlichen Bauherren (KBOB) in Zusammenarbeit mit dem BfS monatlich publiziert werden, im Mai 2022 noch auf dem Höchststand, so sanken die Preise seither um 5,5 Prozent.

Hinzu kommt, dass sich der Anstieg der Energiepreise aufgrund des bisher milden Winters abgeschwächt hat. Es ist jedoch ungewiss, ob das so bleibt. Denn die Strompreise sind jetzt höher als im Vorjahr, und auch die Gasspeicher müssen künftig mit teurem Flüssigerdgas aufgefüllt werden. Aeschi beobachtet, dass viele Lieferanten noch kaum Preissenkungen an die Kunden weitergeben. «Sie rechtfertigen die höheren Preise nach wie vor mit gestiegenen Energiepreisen. Die Architekten, Bauunternehmer und Bauherren können das nicht überprüfen und müssen sich damit vorerst abfinden.»

Nicht zu vergessen sind die Lohnkosten. Auch sie steigen durch die Teuerung weiter an. Im letzten Jahr sind die Löhne für Bauarbeiter im Vergleich zum Vorjahr um 1,5 Prozent gestiegen. Dieses Jahr ist davon auszugehen, dass sie je nach Beruf um 2 bis 3 Prozent steigen werden.

Bereits jetzt hat bei einer Umfrage der Konjunkturforschungsstelle der ETH Zürich (KOF) die Hälfte aller Baufirmen angegeben, den Fachkräftemangel bereits zu spüren. Bauarbeitern und Handwerkern kommt also weiterhin eine gewisse Verhandlungsmacht bei den Löhnen zu.

Patrick König hat sich für das Zuwarten entschieden. Trotz vielen Unsicherheiten möchte er seinen Traum vom Eigenheim in der Pension nicht aufgeben. Sollte sich die Situation nicht verbessern, hat er auch schon einen Plan B in petto: «Falls das Bauprojekt in den nächsten zwei bis drei Jahren nicht zustande kommt, mache ich aus dem Grundstück eine grüne Wiese, bis dann meine Kinder darauf vielleicht irgendwann einmal etwas bauen.»

* Name von der Redaktion geändert.