Einführung der QR-Rechnung – so sorgen KMU vor Am 30. Juni 2020 wird die QR-Rechnung schweizweit eingeführt. Sie löst die roten und orangen Einzahlungsscheine ab. Unternehmen sind deshalb gefordert: Sie müssen ihre Soft- und Hardware rechtzeitig auf das Verarbeiten und Zahlen von QR-Rechnungen anpassen.

Am 30. Juni 2020 wird die QR-Rechnung schweizweit eingeführt. Sie löst die roten und orangen Einzahlungsscheine ab. Unternehmen sind deshalb gefordert: Sie müssen ihre Soft- und Hardware rechtzeitig auf das Verarbeiten und Zahlen von QR-Rechnungen anpassen.

Der Schweizer Finanzplatz kennt heute sieben verschiedene Varianten von roten und orangen Einzahlungsscheinen. Im Rahmen der Harmonisierung des Zahlungsverkehrs werden diese ab Mitte Jahr durch eine QR-Rechnung ersetzt. Dadurch können Zahlungen einfacher automatisch verarbeitet und verbucht werden.

Was ist ein QR-Code?

QR steht für «quick response» (zu Deutsch: schnelle Antwort). Ähnlich wie Strichcodes oder Barcodes kann der QR-Code wichtige Informationen speichern.

Das heisst: Alle zahlungsrelevanten Informationen werden künftig im QR-Code gespeichert und auf den Einzahlungsschein gedruckt. Der Rechnungsempfänger scannt den QR-Code mit seinem Smartphone, seiner PC-Kamera oder dem Handscanner und kann die Zahlung ohne zusätzliche Eingaben via E-Banking freigeben. Das mühselige Abtippen der Referenznummer fällt weg.

Allerdings sind die für die Zahlung notwendigen Informationen nicht nur im QR-Code enthalten, sondern auch aufgedruckt. Damit kann man sie ohne technische Hilfsmittel lesen.

Weitere Vorteile der QR-Rechnung:

- Rechnungstellung in Schweizer Franken und Euro

- Schnellere Verarbeitung von Rechnungen, weniger manueller Aufwand

- Höhere Datenqualität und mehr Automatisierung

- Einfachere Erstellung von Rechnungen

Die QR Rechnung im Überblick

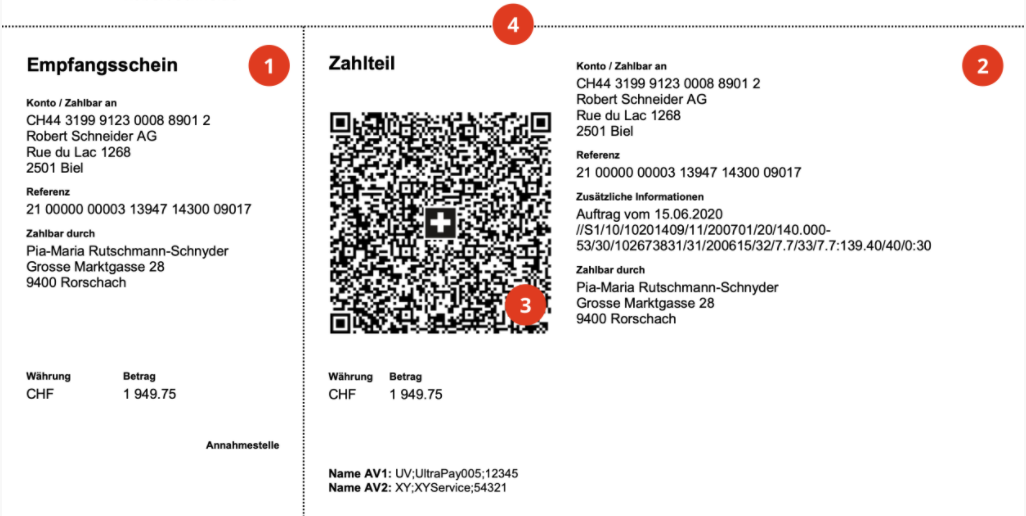

- Die QR-Rechnung ist genauso wie der bisherige Einzahlungsschein in zwei Teile gegliedert – in einen Empfangsschein (1) und in einen Zahlteil (2).

- Der Swiss QR Code (3) beinhaltet alle relevanten Informationen, die sowohl für die Rechnungsstellung als auch für die Zahlung nötig sind.

- Dank der Perforation (4) können Sie den Zahlteil und Empfangsschein bequem von der Rechnung abtrennen und ihn entweder wie bis anhin auf der Post einzahlen. Oder mit einem Zahlungsauftrag per Post an Ihre Bank schicken.

Vorteile für KMU

Für Unternehmen besteht das grösste Plus darin, dass im QR-Code mehr Informationen enthalten sind. Das ermöglicht einen Zahlungsverkehr ohne Medienbruch. Zudem benötigen Geschäftskunden keine Belegrohlinge mehr. Wird die Rechnung physisch versendet, ist die Perforation des Zahlteils obligatorisch. Der Versand kann aber auch online erfolgen – beispielsweise als PDF. Der Aufdruck erfolgt ganz einfach auf weisses Standardpapier, und der Versand kann online erfolgen – beispielsweise als PDF. Weiter lassen sich Zahlungsverfahren wie TWINT oder die Anmeldung für die E-Rechnung einbinden.

Welche Massnahmen müssen Unternehmen ergreifen?

Für Unternehmen bedeutet die Umstellung, dass sie ihre Fakturierlösung rechtzeitig anpassen müssen. Zwar können die heutigen Einzahlungsscheine noch eine Zeitlang genutzt werden. Ein Enddatum wurde noch nicht festgelegt. Dennoch empfiehlt es sich, die Umstellung frühzeitig einzuleiten. Wie hoch der Anpassungsbedarf ist, hängt von der benutzen Hard- und Softwareinfrastruktur ab. Jene KMU, die kein ERP-System (Enterprise Resource Planning) einsetzen, müssen nichts unternehmen.

Gleichzeitig müssen Unternehmen davon ausgehen, dass viele ihrer Lieferanten mit der Einführung der QR-Rechnung die Gelegenheit nutzen werden, ihre Abläufe zu optimieren. Darauf sollte sich jedes Unternehmen rechtzeitig vorbereiten. Wichtig sind etwa Anpassungen bei Lesegeräten und Scanningplattformen sowie bei der Kreditoren- und Zahlungssoftware, um rechtzeitig in der Lage zu sein, eingehende QR-Rechnungen zu empfangen und zu bezahlen.

Weshalb diese Anpassung im Finanzwesen?

Bisher existierten in der Schweiz verschiedene Zahlungssysteme: Jenes der Postfinance und das der Banken. Zahlungen ins Ausland wurden bereits durch die IBAN vereinfacht. Durch die Standardisierung des Zahlungsverkehrs arbeiten die Systeme in Zukunft nach denselben Normen, was zu geringeren Kosten und zu einer erhöhten Effizienz führt. Gleichzeitig wird der gesamte Prozess sowohl für Rechnungssteller als auch für Rechnungsempfänger vereinfacht.