Arbeiten nach 65: Dieser einfache Trick umgeht die Steuerfalle Die hohe Steuerbelastung vertreibt viele Erwerbstätige im Pensionsalter aus dem Arbeitsmarkt. Ein neues Modell schafft jetzt Abhilfe.

Die hohe Steuerbelastung vertreibt viele Erwerbstätige im Pensionsalter aus dem Arbeitsmarkt. Ein neues Modell schafft jetzt Abhilfe.

5000 praktizierende Ärzte in der Schweiz haben das Pensionsalter bereits überschritten, gegen 1000 sind gar über 75 Jahre alt. Ohne sie wäre die medizinische Versorgung vielerorts gefährdet, besonders in den ländlichen Gebieten. So erzählt ein 77-jähriger Arzt aus dem Kanton Luzern: «Wegen des grossen Andrangs kann unsere Praxis bis im Frühling keine neuen Patienten mehr aufnehmen.»

Dass er trotz seinem Alter noch immer zu hundert Prozent arbeitet, begründet er mit seinem Pflichtgefühl. Dennoch habe er sich mehrfach überlegt, aufzuhören. Was ihn störe, sei die fehlende Wertschätzung des Staates. Das habe schon einige seiner Kollegen zum Ausstieg bewogen. «Statt dass man die Berufstätigkeit von uns über 65-Jährigen fördert, werden wir finanziell gerupft wie Hühner», erklärt der Arzt.

Als Ungerechtigkeit empfinden viele Erwerbstätige im Rentenalter, dass sie weiterhin AHV-Beiträge zahlen müssen. Denn in der Regel sind diese nicht mehr rentenbildend. Ausgenommen ist lediglich ein Freibetrag von 16 800 Franken. Zwar gab es mehrfach politische Vorstösse, um die AHV-Beitragspflicht abzuschaffen – zumal sie ursprünglich in der AHV noch gar nicht existierte.

Auch das Begehren, zumindest den Freibetrag zu erhöhen, blieb chancenlos. Obwohl dieser seit 1996 nicht mehr an die Teuerung angepasst wurde. Zu lukrativ sind die Arbeitstätigen über 65 als Geldquelle für die AHV: Laut Schätzungen verdient das Sozialwerk pro Jahr 600 Millionen Franken mit deren Beiträgen.

Die Steuerprogression schreckt ab

Das ist aber nicht der einzige Verdruss: Wer im Rentenalter weiterarbeitet, läuft zudem in einen Steuerhammer. Neben dem Erwerbseinkommen müssen plötzlich zwei zusätzliche Einkünfte versteuert werden: die Renten aus der ersten und der zweiten Säule. Theoretisch liesse sich der Bezug der AHV-Rente zwar aufschieben. In der Praxis aber wählen nur 3 Prozent diese Option – auch deswegen, weil viele Senioren flexibel entscheiden wollen, ob sie ein Jobangebot annehmen oder nicht.

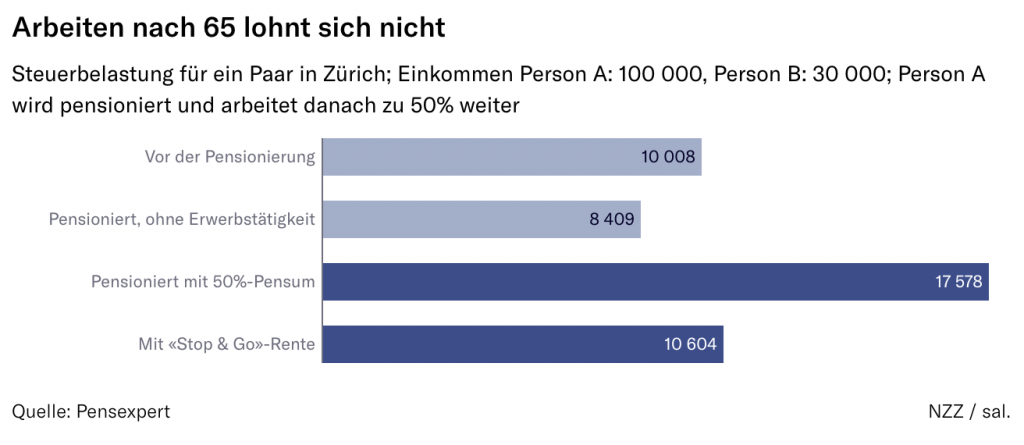

Wie krass die Progression die Steuern in die Höhe treibt, verdeutlicht das Beispiel eines Ehepaars in der Stadt Zürich. Dieses erzielt vor der Pensionierung einen gemeinsamen Lohn von 130 000 Franken und zahlt Steuern in der Höhe von 10 000 Franken. Während die Frau noch unter 65 ist, entscheidet sich der Mann, im Ruhestand in einem Pensum von 50 Prozent weiterzuarbeiten. Dadurch aber verdoppelt sich der Steuerbeitrag beinahe und schiesst auf 17 600 Franken hoch.

«Das Beispiel verdeutlicht, dass nicht nur Topverdiener exorbitante Beträge an den Fiskus abliefern müssen, sondern ebenso gewöhnliche Leute aus der Mittelschicht», sagt Jörg Odermatt, Gründer und Präsident des Vorsorgeberaters Pensexpert. Seit Anfang Jahr bietet die Firma nun eine wegweisende Lösung, um den Steuerfrust zu vermeiden. Die Idee ist denkbar simpel: Wenn jemand nach 65 nochmals ins Erwerbsleben zurückkehrt, wird die Auszahlung der Pensionskassenrente sistiert.

Er erhoffe sich, dass weitere Anbieter das Konzept der «Stop and Go»-Rente übernähmen, erklärt Odermatt: «Der gesellschaftliche Nutzen steht für uns im Vordergrund: Wenn wir es schaffen, die Weiterarbeit nach 65 attraktiver zu machen, leisten wir einen Beitrag gegen den Fachkräftemangel, welcher für unser Land ein zunehmendes Problem darstellt.» Für die Einführung genüge eine Reglementsanpassung in der Pensionskasse oder Vorsorgestiftung.

Zur Kompensation mehr Rente

Die Steuerersparnis dank dem Rentenunterbruch ist beachtlich: Im erwähnten Beispiel muss das Paar nur noch 10 600 Franken an den Fiskus bezahlen – eine Reduktion von 7000 Franken. Wichtig ist zudem: Die Rente wird durch die Sistierung nicht geschmälert. Erhält der Versicherte zunächst beispielsweise 30 000 Franken im Jahr von seiner PK, so steigt dieser Betrag nach einem Unterbruch von zwei Jahren je nach Umwandlungssatz auf 33 500 Franken an.

Für Odermatt ist die «Stop and Go»-Rente allerdings nur ein erster Schritt. «Nach unserer Meinung müsste den über 65-Jährigen die Möglichkeit offenstehen, nochmals in die Pensionskasse einzuzahlen und auf diese Weise das Alterskapital zu stärken, auch wenn das Kapital oder die Rente aus der zweiten Säule bereits bezogen wurde.» Derzeit fehle dafür allerdings eine klare rechtliche Grundlage: «Wir prüfen nun, ob die Aufsichtsbehörde bereits heute ein solches Angebot zulässt oder ob eine Gesetzesänderung erforderlich ist.»

Für den Vorsorgeexperten ist klar: «Wir müssen verhindern, dass die Erwerbstätigkeit im Alter durch veraltete und unnötige bürokratische Hürden gebremst wird.» Im Prinzip wären viele Pensionierte durchaus motiviert: Laut einer Studie des Versicherers Swiss Life sagt die Hälfte, sie könnte sich eine Weiterarbeit, zumindest in einem reduzierten Pensum, vorstellen.

Die effektive Beschäftigungsquote dagegen bleibt enttäuschend tief. Gerade dass sehr viele Leute in dieser Altersgruppe nur in minimalen Pensen arbeiten, verdeutlicht die abschreckende Wirkung der Steuerprogression sowie der AHV-Beitragspflicht. Die Altersguillotine 65 besteht somit weniger in den Köpfen der Menschen, sondern mehr in den bürokratischen Hürden des Vorsorgesystems.