Geld für Utopia: Was macht ein Banknotenhersteller wie Orell Füssli, wenn nur noch digital bezahlt wird? Digitale Zahlungsmittel werden immer wichtiger, während Bargeld an Bedeutung verliert. Orell Füssli versucht den Brückenschlag zwischen den zwei Welten. Das Problem dabei: Die Schweizerische Nationalbank als grösste Aktionärin und Kundin hält eher wenig von der Idee.

Digitale Zahlungsmittel werden immer wichtiger, während Bargeld an Bedeutung verliert. Orell Füssli versucht den Brückenschlag zwischen den zwei Welten. Das Problem dabei: Die Schweizerische Nationalbank als grösste Aktionärin und Kundin hält eher wenig von der Idee.

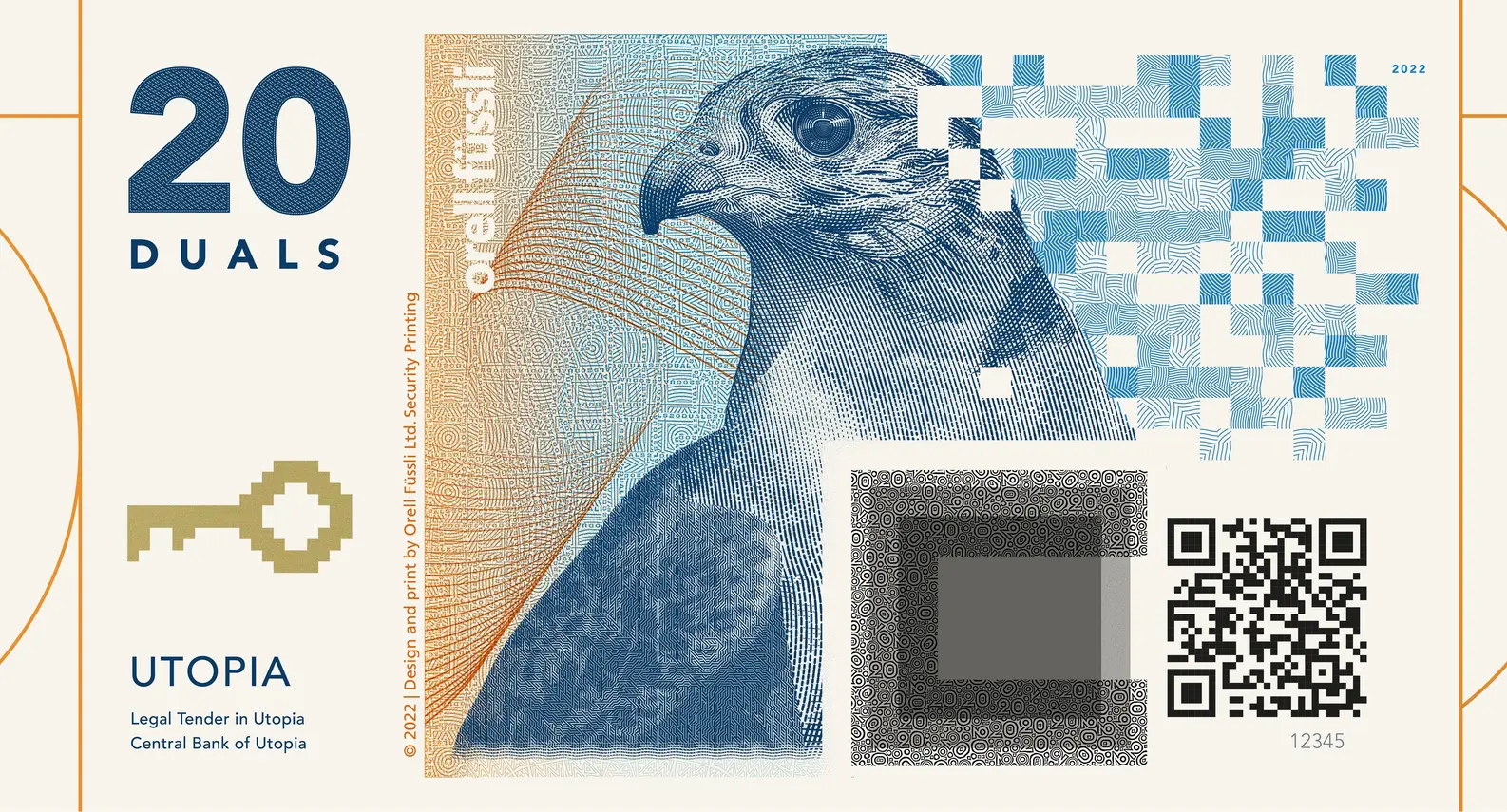

Wenn es aussieht wie eine Banknote, sich anfühlt wie eine Banknote und Sicherheitsmerkmale aufweist wie eine Banknote, dann ist es meist auch eine Banknote. Doch zwei Dinge bei diesem Geldschein sind anders: Da ist zum Ersten der QR-Code rechts unten, der so gar nicht zum Bild eines herkömmlichen Geldscheins passen will. Zum Zweiten findet sich links unten, wo jeweils der Herausgeber der Banknote vermerkt ist, der Verweis auf die «Central Bank of Utopia».

Die Druckerei im Wohnquartier

Utopia liegt im Zürcher Kreis 3, an der Dietzingerstrasse 3. An diesem Ort, unweit der Schmiede Wiedikon und inmitten eines beschaulichen Wohnquartiers, befindet sich der Hauptsitz von Orell Füssli. Es gibt einen Grund für die vielen Überwachungskameras rund um die Firma. Denn Orell Füssli stellt Wertvolles her: Geld. Sie tut das vor allem für die Schweizerische Nationalbank (SNB), aber auch für andere Notenbanken, deren Namen das diskret auftretende Unternehmen indes für sich behält.

Seit dem Jahr 1519 wird bei Orell Füssli gedruckt. Doch eine lange Vergangenheit garantiert noch keine erfolgreiche Zukunft. Seitdem das Unternehmen im 16. Jahrhundert die Zwingli-Bibel druckte, haben sich Technologie und Kundenbedürfnisse schon oft verändert. Der Trend hin zu digitalem Geld ist für das Zürcher Traditionsunternehmen besonders herausfordernd. Denn was macht ein Banknotenhersteller, wenn immer weniger Leute bedruckte Geldscheine verwenden?

Eine mögliche Antwort liefert die «Zentralbank von Utopia». Deren Währung trägt den Namen «Dual» und will eine Brücke schlagen zwischen der physischen und der digitalen Welt des Geldes. Das Beste beider Welten soll vereint werden: zum einen der Vorteil bedruckter Banknoten, etwa deren Haptik, der einfache Tausch oder die Unabhängigkeit vom Strom. Zum andern das Plus digitaler Währungen, etwa die Möglichkeit zum blitzschnellen Transfer rund um den Globus oder die einfache Aufbewahrung in einem digitalen Wallet.

Anbindung an digitales Zentralbankgeld

Selbstverständlich gibt es keine Zentralbank von Utopia. «‹Dual› ist bis jetzt erst ein Prototyp», sagt Michael Kasch. Er sitzt in der Geschäftsleitung der Orell Füssli Gruppe und ist dort für den Sicherheitsdruck verantwortlich. Der promovierte Chemiker glaubt an die Zukunft hybrider Banknoten, die sowohl digital als auch offline nutzbar sind. Und er sagt: «Orell Füssli kann sich gegenüber digitalem Geld nicht verschliessen. Wir wollen zeigen, wie man damit auch den Bargeldbereich vorwärtsbringen kann.»

Doch was ist «Dual»? Wie kann dieser Hybrid zwischen realem und elektronischem Geld verwendet werden? Wie jeder Geldschein kann die 20-«Dual»-Note zwischen Nutzern getauscht und für Barzahlungen etwa am Kiosk genutzt werden. Sicherheitsmerkmale, wie man sie auch von anderen modernen Geldscheinen kennt, schützen vor Fälschungen. Und das robuste Substrat stellt sicher, dass die Note auch Schmutz, Feuchtigkeit und das Zerknittern im Portemonnaie aushält.

Doch diese Banknote ist nicht nur für übliche Cash-Funktionen konzipiert. Sie kann auch mit digitalem Zentralbankgeld interagieren, also mit sogenannter CBDC (Central Bank Digital Currency). Abhängig von den Nutzern solchen Geldes unterscheidet man zwischen zwei Formen: Einerseits gibt es Wholesale-CBDC, die nur Geschäftsbanken zur Verfügung steht, und andererseits Retail-CBDC, die im normalen Alltag von der breiten Bevölkerung verwendet werden kann.

Viele Projekte, wenig Umsetzungen

Mit «Dual» soll nun eine Brücke zu Retail-CBDC geschlagen werden, also zu digitalem Zentralbankgeld für die Allgemeinheit. So kann der Besitzer einer solchen Note den Wert des Scheins jederzeit in sein digitales Wallet übertragen. Die Banknote wird hierzu entwertet, indem man zum Beispiel eine fälschungssichere Schutzschicht – ähnlich wie bei einem Gewinnlos – freirubbelt und den darunter verborgenen Private Key mit dem Handy scannt. Und bereits liegt das Geld im digitalen Wallet.

Neben diesem Private Key existiert in Form eines QR-Codes noch ein Public Key. Durch das Scannen dieses Codes lässt sich feststellen, ob die Note noch den aufgedruckten Wert hat. Man erfährt also, ob die Note in einer Datenbank wie etwa einer Blockchain als Vermögenswert registriert ist. Ist das nicht der Fall, weil jemand versucht hat, den Private Key nach dessen Entwertung erneut mit einer Schutzschicht abzudecken und die Note ein zweites Mal zu nutzen, zeigt sich das bei dieser Kontrolle.

«Dual» ist noch nicht marktreif. Auf einen grossen Markt würde die innovative Note, die vergangenes Jahr an einer Fachkonferenz in den USA ausgezeichnet wurde, auch nicht stossen. Zwar sind derzeit 114 Länder, die gemeinsam über 95 Prozent der globalen Wirtschaftskraft ausmachen, mit CBDC-Projekten beschäftigt. Umgesetzt sind die Pläne aber erst in 11 Staaten. Und diese zählen nicht zu den wirtschaftlichen Schwergewichten, etwa Jamaica, wo im Juli 2022 der Jam-Dex lanciert wurde, oder die Bahamas, wo im Oktober 2020 mit dem Sand-Dollar die erste Retail-CBDC ins Leben gerufen worden war.

Pläne für digitales Pfund und digitalen Euro

Die Dinge geraten international aber in Bewegung. Für viel Aufmerksamkeit sorgte diesen Februar etwa die Bank of England. Sie veröffentlichte zusammen mit dem britischen Schatzamt einen Zeitplan für die Einführung eines digitalen Pfunds. Die neue Währung ist als Retail-CBDC geplant und soll somit für private Personen allgemein zugänglich sein. Das digitale Pfund werde dabei frühestens in der zweiten Hälfte dieses Jahrzehnts herausgegeben, heisst es in London.

Zuvor hatte im Juli 2021 bereits die Europäischen Zentralbank (EZB) beschlossen, die Arbeiten für einen digitalen Euro zu intensivieren. «Wir überlegen, digitales Zentralbankgeld in Europa einzuführen. Damit wollen wir auf die steigende Nachfrage nach sicheren und zuverlässigen elektronischen Zahlungsmitteln reagieren», schreibt die EZB. Die Abklärungen zum möglichen Aussehen und zu den Folgen eines digitalen Euro will man in Frankfurt diesen Oktober abschliessen.

Das Interesse diverser Notenbanken dürfte nicht nur mit dem Ziel zu erklären sein, die Bedürfnisse von digital-affinen Kunden besser zu befriedigen. Es geht letztlich auch um geldpolitische Souveränität. Denn wenn die Bürger bei Zahlungen im Ausland oder im Internet zusehends auf globale Bezahlsysteme ausländischer – und oft amerikanischer – Technologiekonzerne, Fintech-Firmen oder Kreditkartenanbieter zurückgreifen, stellt sich irgendwann die geopolitisch relevante Frage, wer letztlich die Herrschaft über den Geldkreislauf hat.

Visualisierung einer abstrakten Idee

Um in Zukunft nicht die Kontrolle über den Geldumlauf im eigenen Währungsraum zu verlieren, müssen Notenbanken der Bevölkerung allenfalls auch digitales Geld anbieten können. Dass solches Retail-Zentralbankgeld das bisherige Bargeld vollumfänglich ersetzen wird, zeichnet sich aber nicht ab. Viel eher, so die Einschätzung von Experten, dürfte es mit herkömmlichem Cash koexistieren, was zunächst vor allem zulasten bisheriger elektronischer Bezahlmethoden gehen würde.

Die Herausforderung von CBDC: Die Idee tönt momentan noch abstrakt. Was solches digitales Geld konkret bedeutet, ist den meisten Menschen unklar. Hier sieht der Orell-Füssli-Manager Michael Kasch eine Chance: «Mit ‹Dual› geben wir der CBDC ein Gesicht. Wir visualisieren eine abstrakte Idee.» Die Zentralbank könne vor die Bevölkerung treten und sagen: «Hier habt ihr eine Note. Verwendet sie wie gewöhnliches Bargeld, oder ladet den Wert in ein digitales Wallet. Was euch angenehmer ist, beides ist möglich.»

So innovativ das Konzept einer gleichzeitig analog und digital nutzbaren Note wirken mag, ganz neu ist es nicht. Für Kryptowährungen gibt es seit geraumer Zeit ähnliche Produkte, auch in der Schweiz. So verkaufte beispielsweise die Bitcoin Suisse AG schon 2014 sogenannte Krypto-Zertifikate. Das waren Zertifikate, die äusserlich ebenfalls gewöhnlichen Banknoten ähnelten und die es den Benutzern erlaubten, diverse Kryptowährungen in papierener Form – also offline – aufzubewahren.

Bitcoin Suisse bietet solche Zertifikate, die wie das Produkt von Orell Füssli einen Private Key und einen Public Key aufwiesen, aber nicht länger an; 2019 wurde die letzte Serie lanciert. Als Grund für die Beendigung des Angebots erklärt das Unternehmen auf Anfrage, die Zertifikate hätten zu einem grossen manuellen Aufwand und zu einem zeitintensiven Service geführt. Ziel des «paper wallet» sei es gewesen, neuen Kunden einen einfachen Einstieg in die Krypto-Welt anzubieten.

Skeptische Nationalbank

Könnte somit die «Dual»-Note von Orell Füssli nicht auch für private Kryptowährungen verwendet werden – ein Markt, der weit grösser ist als jener für CBDC? Kasch winkt ab. Am Markt für Bitcoin, Ethereum und andere Kryptowährungen sei man nicht vorrangig interessiert, sagt er. Solche Währungen seien der Spekulation ausgesetzt und unterlägen dem Risiko derjenigen, die sie lagerten. Orell Füssli setze andere Prioritäten und fokussiere sich auf Zentralbankgeld. «Es geht um Vertrauen. Und dieses Vertrauen ist bei Notenbankgeld höher als bei privatem Kryptogeld.»

Dass es sich Orell Füssli mit ihren langjährigen Stammkunden nicht verscherzen will und auf Distanz geht zur Krypto-Welt, liegt nahe. Beim wichtigsten Kunden, der SNB, muss man mit «Dual» ohnehin noch viel Überzeugungsarbeit leisten. Zwar experimentiert auch die SNB seit vielen Jahren mit digitalem Zentralbankgeld, etwa im Rahmen der Bank für Internationalen Zahlungsausgleich (BIZ). Offenheit signalisiert man bis jetzt aber nur gegenüber Wholesale-CBDC, also Zentralbankgeld, das von Finanzhäusern, nicht aber von Privatpersonen genutzt werden kann.

Gegenüber Retail-CBDC, wie dies dem «Dual» zugrunde liegt, ist die SNB aber skeptisch. Man sehe keine klaren Vorteile von solchem Geld im Vergleich zum gegenwärtigen System, erklärt die Nationalbank auf Anfrage. Schliesslich funktioniere der bargeldlose Zahlungsverkehr in der Schweiz schon heute sehr zuverlässig, sicher und effizient. Die SNB teile daher die Meinung des Bundesrates, dass «allgemein zugängliches digitales Zentralbankgeld, also der sogenannte E-Franken, für die Schweiz gegenwärtig keinen Zusatznutzen bringen würde».

Gefahr für die Finanzstabilität?

Die Skepsis begründet sich unter anderem durch die Risiken eines E-Frankens für die Finanzstabilität. Weil es einfacher sei, Bankeinlagen in digitales Zentralbankgeld umzuwandeln als in physische Banknoten, könnte sich in einer Krise das Risiko eines Bank-Runs erhöhen, betont die SNB. Die Gefahr, beim Verzicht auf einen E-Franken schleichend die Kontrolle über den Geldumlauf zu verlieren, wird derweil relativiert: «Solange die Nationalbank eine gute Arbeit macht, werden Zahlungen in der Schweiz in Franken durchgeführt und abgewickelt werden.»

Die SNB, die mit einem Anteil von 33 Prozent an Orell Füssli beteiligt ist, wird ihre Bedenken so rasch kaum ablegen. Der auf der «Dual»-Banknote abgebildete Wanderfalke dürfte daher in der Schweiz in absehbarer Zukunft noch kaum abheben. Für den Banknotenhersteller ändert die Skepsis seines Hauptaktionärs aber wenig daran, dass er nach Antworten suchen muss auf die schwindende Bedeutung von physischem Bargeld. Es ist nicht die erste Neuorientierung in der 504 Jahre langen Geschichte des Traditionsunternehmens.